Экспресс-отправление ems

Содержание:

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

- Попроцессный.

Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций.

- Попередельный.

Метод подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов.

- Нормативный.

Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений.

- Позаказный.

Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным.

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

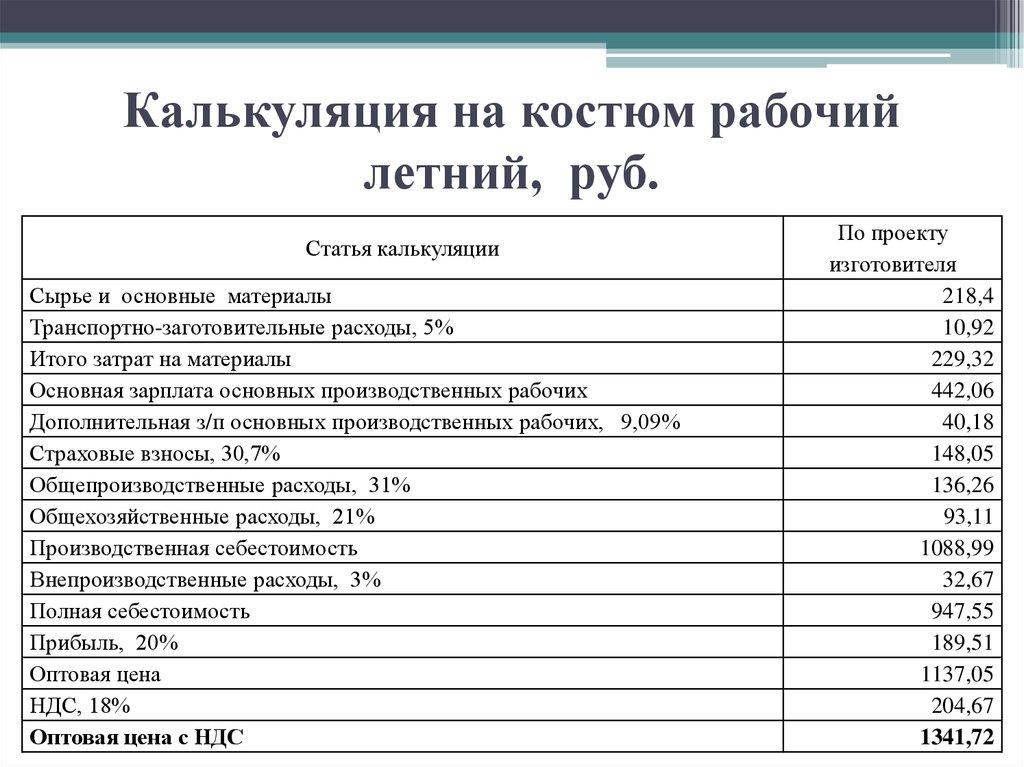

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Формулы расчета процентов по вкладу — простой и сложный процент

Основная цель обращения клиента, у которого есть сбережения, в банк заключается в том, чтобы сохранить и приумножить денежные средства.

Чтобы выбрать из большого ассортимента предложений различных организаций наиболее выгодный вариант, нужно самостоятельно уметь рассчитывать будущую доходность вложений.

Зачастую, варианты, которые на первый взгляд кажутся самыми выгодными и интересными, не приносят хорошего результата. Поэтому нужно уметь прогнозировать проценты по вкладу до совершения сделки.

Для расчетов доходности по вкладу используется простой и сложный методы начисления процентов. Каждый из них имеет свои особенности и «подводные камни», которые стоит учитывать. Рассмотрим подробнее, как пользоваться формулами для расчета процентов по вкладу, что означает каждая составляющая, и посчитаем на примерах эффективность каждого метода.

Формулы начисления процентов

Доходность практически любого вклада можно рассчитать самостоятельно, зная методику расчета. Для этого нужно знать параметры будущего вложения, к которым относится:

- Депозитная сумма.

- Ставка (в %).

- Периодичность процентного начисления.

- Срок размещения денег.

Формула простых процентов

Она используется тогда, когда начисляемый доход присоединяется к основному телу депозита в конце его срока или не присоединяется и выводится на текущий счет или пластиковую карточку. Этот порядок расчета стоит учесть, когда размещается солидная сумма на длительный срок. Обычно в данном случае банки применяют варианты размещения без капитализации, что понижает общую выгоду вкладчика.

Формула простого %:

Сумма % — это доход, полученный через i-ый промежуток времени.

Р – изначальный объем вложений.

i – депозитная годовая ставка.

t – срок вложения.

T – число дней в году.

Рассмотрим пример: разместим 100 000 рублей на полгода под 12%. Рассчитаем полученный доход:

Таким образом, через полгода со счета можно будет снять 105 950,68 руб.

Формула сложных процентов

Она применяется реже в депозитной практике банка, но такие предложения найти можно.

Для большинства вкладчиков они не являются привлекательными по причине того, что ставки по ним ниже, чем по продуктам, когда доход начисляется только по окончании действия депозитного договора.

Периодичность присоединения дохода может быть разной: раз в месяц, раз в неделю, раз в квартал, каждый год. Она подразумевает под собой капитализацию или начисление «процентов на проценты».

Формула сложных %-ов:

P – изначальная сумма вклада.

i – депозитная годовая ставка.

k – число дней в периоде, через который начисляется доход.

T – число дней в году.

n – число капитализаций дохода в течение всего срока депозита.

Обратите Внимание!

Рассмотрим пример №1: разместим 100 000 рублей под 12% годовых на полгода с ежемесячной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

Таким образом, благодаря ежемесячной капитализации, общий итог вложений оказался выгоднее, чем в варианте, когда проценты причисляются в конце срока.

Пример №2: разместим 100 000 рублей на 6 месяцев под 12% годовых с еженедельной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

расчет к примеру №2

Пример №3: разместим 100 000 рублей на 1 год под 12% годовых с ежеквартальной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

расчет к примеру №3

Пример №4: разместим 100 000 руб на 1 месяц под 12% годовых с ежедневной капитализацией.

Полученное значение подтвердим через расчеты в Excel.

расчеты к примеру №4

Таким образом, капитализация и формула сложных процентов дает более выгодный эффект, поэтому, при размещении денег в банке не стоит упускать из виду подобные варианты размещения.