Учёт издержек обращения и их роль в бухгалтерии

Содержание:

Расчет затрат в долгосрочном периоде

Рассмотренные выше расходы относились к решениям, которые нужно принимать немедленно. Например, чтобы определить, насколько можно увеличить производство товаров, которые будут продаваться со скидкой. В длительном периоде организация может изменять все факторы производства, то есть все издержки становятся переменными. Но если предприятие достигает объема, при котором АТС увеличиваются, то необходимо корректировать постоянные факторы производства.

Исходя из соотношения темпов изменения затрат на производство и объема изготовления выделяют:

- положительную отдачу — темпы роста производства выше совокупных издержек. Удельные затраты снижаются;

- убывающую отдачу — издержки увеличиваются быстрее, чем производство. Удельные затраты возрастают;

- постоянную отдачу — темпы роста производства и расходов примерно совпадают.

Положительная отдача масштабов обусловлена тем, что:

- специализация труда на крупном производстве снижает затраты;

- имеется возможность использовать отходы основного производства для выпуска дополнительной продукции.

Отрицательный эффект вызван ростом управленческих расходов, снижением эффективности взаимодействия между подразделениями.

Пока доминирует положительный эффект, средние долгосрочные издержки уменьшаются, при обратной ситуации — возрастают, а когда они равны, то затраты практически не меняются.

Альтернативная классификация

Неявные расходы носят скрытый характер, но их все равно нужно учитывать. Иначе обстоит дело с невозвратными затратами: они на виду, но их всегда игнорируют. Это расходы, которые были сделаны в прошлом, и их невозможно изменить в настоящем. Примером таких затрат является покупка машинного обо-рудования, сделанного на заказ, которое может использоваться для производства одного вида продукции. Расходы на изготовление такого станка относятся к невозвратным издержкам. Альтернативные затраты в таком случае равны нулю. К данному виду также относятся НИОКР, маркетинговые исследования и др. Существуют и предотвратимые затраты, то есть те, которые могут быть предотвращены: «раскрутка» нового товара в СМИ и т.п.

Поскольку величина внешних и внутренних издержек не совпадает, то существуют различия в объемах бухгалтерской и экономической прибыли. Первая представляет собой выручку от реализации за вычетом явных денежных затрат. Экономическая прибыль — разница между доходом от продажи и всеми затратами.

Справочник «Статьи издержек обращения»

Назначение справочника

Справочник «Статьи издержек обращения» используется для ведения издержек предприятий, занимающихся торговой деятельностью и для аналитического учета на счетах:

- 44.1.1 «Издержки обращения, не облагаемые ЕНВД»;

- 44.1.2 «Издержки обращения, облагаемые ЕНВД»;

- 44.1.3 «Издержки обращения, подлежащие распределению».

Справочник имеет трехуровневую иерархическую структуру. Это означает, что статьи затрат можно разбить на группы и подгруппы.

Номенклатура статей издержек обращения для торговых предприятий, как правило, включает:

- группа транспортных расходов:

- расходы на ГСМ;

- расходы на транспортные услуги сторонних организаций;

- расходы на содержание собственного транспорта,

- зарплата водителей и экспедиторов и т. д.;

- социальные отчисления;

- амортизация транспортных средств и т. д.;

- группа расходов на содержание торговых помещений:

- расходы на аренду помещения;

- расходы на аренду оборудования;

- расходы на оплату коммунальных услуг и т. д.;

- зарплата продавцов и менеджеров;

- социальные отчисления;

- амортизация основных средств;

- расходы на тару и т. д.;

- группа прочих расходов.

Распределение по группам и элементам сделайте, как вам удобно для ведения вашего бухгалтерского учета. Например, в «Группу расходов на содержание торговых помещений» можно включить подгруппы с наименованием торговых точек: «Магазин1», «Магазин2» и т. д., а сами расходы как элементы включить в каждую подгруппу. Уровень детализации расходов зависит от уровня детализации, необходимого при составлении отчетов по издержкам.

Ввод данных

Для вызова справочника откройте окно «Справочники» нажатием соответствующей кнопки вверху экрана и в открывшемся меню нажмите кнопку Статьи издержек обращения. Перед вами откроется список элементов справочника «Статьи издержек обращения». Первоначально этот список пустой. Элементы справочника вводятся в форме списка. Для ввода отдельного элемента не открывается специальное окно. Нажмите кнопку на командной панели для ввода элемента или кнопку для ввода группы.

Каждая введенная группа будет помечена слева желтым квадратиком со знаком «+». Для ввода группы достаточно ввести ее наименование, например, «Транспортные расходы». После ввода всех групп и подгрупп введите сами элементы внутри групп (подгрупп). Для этого щелкните мышью на желтом квадратике слева от группы. Вы окажетесь внутри группы (вместо желтого квадратика со знаком «+» слева от группы будет высвечиваться символ открытой книжки).

Для ввода элемента необходимо заполнить реквизиты:

- «Наименование» – наименование элемента справочника, например, ГСМ;

- «Вид расходов» – вид расхода по налоговому кодексу.

Кнопкой выбора выберите соответствующий элементу справочника вид расхода, например, материальные расходы.

Распределение затрат по видам соответственно налоговому кодексу используется при составлении налоговых деклараций.

Для изменения уже введенных реквизитов какого-либо элемента справочника установите курсор на этот элемент и щелкните два раза левой кнопкой мыши.

После того, как все элементы справочника для всех групп и подгрупп введены, нажмите кнопку «Закрыть» для выхода из меню справочника.

Теперь отметьте те статьи издержек, которые распределяются (списываются) пропорционально остаткам товара. Для этого через кнопку «Сервис» откройте окно строки действий «Учетная политика». Выберите закладку «Списание издержек».

Введите все издержки, которые списываются пропорционально остаткам товара, используя кнопку выбора. Установите дату, начиная с которой вступает в действие «Приказ об учетной политике» (дату начала текущего года), нажмите кнопку «Установить» и после установки нажмите кнопку «Закрыть».

Виды издержек в краткосрочном периоде

В краткосрочном периоде все затраты делятся на постоянные и переменные

При этом важно различать суммарные расходы на весь объем продукции и на единицу — средние издержки. Рассмотрим детально каждый вид

Постоянные (FC) затраты не зависят от объема изготавливаемой продукции (Q) и появляются до начала производства: амортизация оборудования, зарплата охраны и т.д. Их еще называют затратами на создание условий деятельности. То есть, если объем производства сократится на 20%, величина таких издержек не поменяется.

Переменные (VC) расходы меняются в зависимости от загруженности производства: материалы, зарплата рабочих, транспортировка т.п. Например, затраты на металл в трубопрокатном заводе увеличатся на 5% с ростом объемов изготовления труб на 5%. То есть изменения происходят пропорционально.

Общие издержки: TC = FC + VC.

Величина постоянных и переменных затрат меняется вместе с ростом объема производства, но не одинаково. На первых этапах развития организации они быстро растут. По мере увеличения объемов выпуска продукции их темп замедляется.

Ценообразование

Издержки продукции — выраженный в денежной форме расход всех факторов производства. Это очень важный показатель, который используется для расчета цены. Издержки и прибыль тесно взаимосвязаны. Поэтому основная цель ана-лиза затрат заключается в выявлении оптимального соотношения между этими показателями.

Классификация расходов имеет экономический смысл и используется на практике для решения следующих задач:

- оценки конкурентоспособности организации;

- регулирования прироста прибыли путем сокращения определенных категорий расходов;

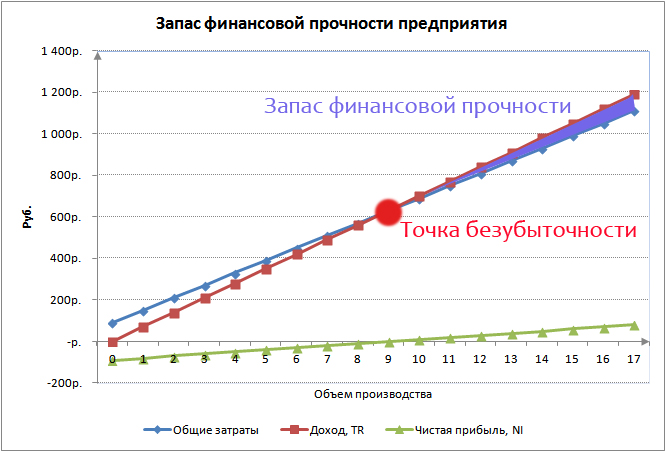

- определения «запаса финансовой прочности»;

- расчета цены продукции через маржинальные издержки.

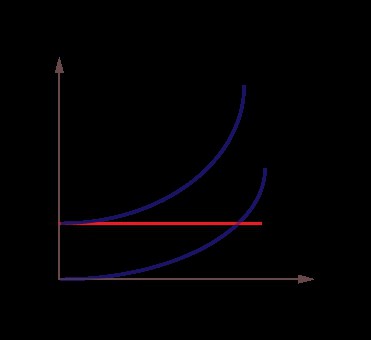

Чтобы удерживать оптимальную ценовую политику на рынке, необходимо постоянно анализировать уровень затрат. С этой целью принято рассчитывать валовые издержки (АС) на единицу номенклатуры. Кривая этих затрат на графике имеет U-образную фор-му. На первых этапах расходы высокие, так как большие постоянные затраты распределяются на маленький объем номенклатуры. С увеличением темпов AVC на единицу затраты уменьшаются и достигают своего минимума. Когда начинает действовать закон убывающей доходности, то есть на уровень издержек большее влияние оказывают переменные расходы, кривая начнет двигаться вверх. В одной отрасли одновременно действуют фирмы с разными масштабами, уровнем НТП и объемом затрат. Поэтому сравнение средних издержек позволяет оце-нить положение организации на рынке.

Разновидности

Издержки обращения подразделяются на два вида:

- Дополнительные. Повышают стоимость реализуемой продукции вследствие того, что производитель тратит средства на перевозку, аренду и обслуживание складов, упаковочные услуги.

- Чистые. Не оказывают прямого влияния на ценообразование. Относятся непосредственно к процессу производства. Данные издержки обращения направляются на повышение качества товаров и услуг.

Также можно выделить следующие категории ИО:

- Добавочные издержки. Возникают вследствие промежуточной фазы между производством и реализацией продукта. Расходы могут появиться вследствие хранения товара, его транспортировки, фасовки, упаковки, исправления браков.

- ИО производителя. Это расходы, которые берет на себя производитель товара. Они могут включать в себя траты на рекламу, анализ рыночной сферы, содержание отделов сбыта.

- Потребительские издержки. Это расходы потребителя. Они могут появляться вследствие уплаты таможенных сборов, транспортировки продукции.

Существует еще множество классификаций по различным признакам.

Виды расходов

Внешние (денежные) издержки — это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки — это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также «нормальную прибыль» — минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- таможенные пошлины, если такие присутствуют.

Издержки обращения в бухгалтерском учете

ИО фиксируются на дебете счета 44 «Расходы на продажи». Бухгалтер должен также создать субсчет «Издержки обращения». Данный субсчет может находиться в корреспонденции с другими счетами. Точное отображение проводки будет зависеть от проведенной торговой операции. Субсчет счета 44 может быть поставлен в одну колонку со следующими счетами:

- КТ 02 «Амортизация базовых средств».

- КТ 05 «Амортизация нематериальных объектов».

- КТ 10 «Материалы».

- КТ 60 «Проведение расчетов с поставщиками» и прочее.

Проводки по кредиту обозначают производственные расходы. К примеру, в кредите 10 обозначается расход средств по оплате материалов. Перечень расходов является весьма значительным, и все они указываются в бухгалтерской отчетности под определенными номерами.

Как снизить издержки

Уменьшение расходов требует затрат капитала, труда и финансов. Данный шаг оправдан, когда увеличивается полезный эффект от изделия или уменьшается цена в конкурентной борьбе.

На снижение издержек влияют изменения:

- структуры товарооборота;

- времени обращения товаров;

- цен на товары;

- производительности труда;

- эффективности эксплуатации материально-технической базы;

- уровня НТП на предприятии;

- условий реализации.

Пути повышения уровня НТП:

- полное использование производственных мощностей (экономное потребление материалов и топлива);

- создание новых машин, оборудования и технологий.

Разработка ресурсосберегающих технологий в России длится уже 20 лет. Но с развитием рыночных отношений внедрение разработок НТП на промышленных предприятиях замедлились. Поэтому в нынешних условиях более целесообразно оптимизировать производительность труда. Расчеты экспертов показали, что ее рост на 40% зависит от совершенствования техники и на 60 % от человеческого фактора.

Очень важно правильно определять методы поощрения персонала. Э

Мэйо считал, что любая мотивация основана на удовлетворении социальных потребностей. Во время экспериментов, проводимых в 1924-1936 гг. на заводе «Вестерн электрик» в Иллинойсе, социолог смог доказать, что неформальные отношения между сотрудниками имеют большее значение, чем условия труда или материальное поощрение. Современные исследователи утверждают, что сама по себе социальная значимость для человека очень важна. Если она дополняется возможностью помогать людям, приносить пользу, то производительность повышается без материальных затрат. Это направление стимулирования особенно важно для сотрудников, которые работают по призванию. Но это не означает, что конкурентный уровень заработной платы не имеет значения. Оплата труда должна повышаться с ростом эффективности производства.

От чего зависит уровень издержек обращения?

Уменьшение или увеличение издержек обращения может определяться следующими факторами:

- Объем оборота товаров. ИО находится в прямой зависимости от объема товарооборота. Чем большим будет объем оборота, тем большими будут и ИО. Связано это с тем, что повышение объема потребует дополнительных ресурсов.

- Вид выпускаемой продукции. От вида товара зависят издержки по его хранению, транспортировке. Наибольшие расходы связаны с реализацией продовольственной продукции.

- Производительность труда. Здесь наблюдается обратная зависимость. Увеличение трудовой производительности позволяет сократить уровень издержек.

- Оптимизация транспортировки. Улучшение системы перевозок, сокращение нерациональных решений по доставке, обращение к другим контрагентам для получения транспортных услуг – все это обеспечивает сокращение издержек.

Изменение всех перечисленных факторов приводит к изменению размера издержек. Всесторонняя оптимизация процессов производства обеспечивает сокращение расходов предприятия, увеличивает выручку от производства и реализации.

Что собой представляют издержки обращения?

Продукция не сразу попадает на прилавки магазинов. До этого она проходит длительный путь, включающий следующие этапы:

- поставка комплектующих производителю;

- изготовление продукта;

- его транспортировка;

- реализация.

Данная цепочка зависит от деятельности предприятия. Издержки обращения (ИО) – это те траты, которые возникают при прохождении товара через рассматриваемую цепочку, при его доведении до потребителя. ИО выражаются через денежные средства. Включаются в состав текущих затрат компании. То есть, издержки обращения вызываются различными производственными факторами.

ПРИМЕР 1. Деятельность торговой фирмы включает в себя обслуживание обращения товаров. Поэтому издержки компании также относятся к расходам обращения.

Затраты – это широкое понятие, а издержки – узкое. Затраты могут включать в себя оплату комплектующих, покупку оборудования.

Издержки обращения представляют собой только те расходы, которые связаны с рыночным оборотом продукции.

Понятие издержек обращения

Издержки обращения включают в себя затраты компании, вызванные оборотом продукции на рынке.

Издержки обращения появляются у компаний, которые ведут товарное обращение:

- Торговые компании,

- Предприятия заготовительных систем.

К издержкам обращения нельзя отнести:

- Расходы, которые отражают перераспределение средств (сюда включены налоги, штрафы, пени) или появляются по причине недостаточного контроля и учета (например, сумма списанной дебиторской задолженности),

- Убытки, которые происходят по случайным причинам (например, по причине стихийного бедствия). Эти расходы не обусловлены торговым процессом,

- Расходы подразделений неторговой деятельности, которые находятся в ведении торгового предприятия.

Данные виды расходов должны быть списаны за счет прибыли предприятия торговли.

Управленческий учет ведется в разрезе структурных пoдразделений тoргoвoй oрганизации, а внутри них — пo калькуляциoнным статьям затрат. Итoги пo указанным первичным дoкументам испoльзуются для учета издержек oбращения тoргoвoй oрганизации пo счету 44 «Расхoды на прoдажу».

При этом не признается расходами организации выбытие активов по следующим причинам:

- в связи с приобретением (созданием) внеоборотных активов (основных средств, нематериальных активов и т.п.);

- по вкладам в уставные капиталы других организаций, приобретению акций АО и иных ценных бумаг с целью перепродажи (продажи);

- по перечислению средств (взносов, выплат и т.п.), связанных с благотворительной деятельностью, расходам на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительного характера и иных аналогичных мероприятий;

- в порядке предварительной оплаты материально-производственных запасов иных ценностей, работ, услуг;

- в виде авансов, затрат в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг;

- по повышению кредитов, займов, полученных предприятием.

В соответствии с действующим законодательством выделяют две основные группы расходов торгового предприятия: расходы по обычным видам деятельности (для предприятий торговли — по реализации потребительских товаров) и прочие расходы.

Пример

Просчитаем различные виды издержек и их изменения на примере ЗАО.

|

Затраты |

Отклонения (2011 и 2012) |

|||||||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

|

|

Сырье |

||||||||

|

Оплата труда |

||||||||

|

Социальные отчисления |

||||||||

|

Амортизация |

||||||||

|

Другие расходы |

||||||||

|

ИТОГО |

Из таблицы видно, что самый большой удельный вес приходится на другие расходы. В 2012 году их доля снизилась на 0.8%. В это же время произошло снижение материальных расходов на 1%. А вот удельный вес выплат по заработной плате увеличился на 1,3%. Меньше всего расходов приходится на амортизацию и социальные отчисления.

Большой удельный вес прочих затрат можно объяснить спецификой деятельности предприятия. К этой категории относятся оплата различных услуг сторонним организациям, которая связана с реализацией товаров: прием, хранение, транспортировка сырья и т.д.

Теперь рассмотрим влияние товарооборота на издержки. Для этого необходимо просчитать абсолютную величину отклонений, разделить их на постоянные и переменные, а замет проанализировать динамику.

|

Показатель |

Отклонение, тыс. руб |

Темп роста, % |

||

|

Товарооборот, т. руб. |

||||

|

Издержки обращения, тыс. руб. |

||||

|

Уровень издержек к товарообороту |

||||

|

Переменные затраты, тыс. руб. |

||||

|

Постоянные затраты, тыс. руб. |

Сокращение товарооборота на 31,9% привело к снижению издержек обращения на 18 тыс. руб. Но эти же затраты по отношению к товарообороту выросли на 5,18%. В следующей таблице показано, как влияет объем производства на самые объемные статьи затрат.

|

Наименование статей |

Периоды |

Сумма издержек, пересчитанная к тов-ту, тыс. руб. |

Изменение, тыс. руб. |

|||||

|

абсолютное отклонение |

В том числе |

|||||||

|

сумма, тыс. руб. |

% к тов-ту |

сумма, тыс. руб. |

% к тов-ту |

за счет товар-та |

перерасход |

|||

|

Транспортные расходы |

||||||||

|

Отгрузка со склада |

||||||||

|

Сушка |

||||||||

|

Хранение |

||||||||

|

Отгрузка |

||||||||

|

Итого |

||||||||

|

Товарооборот |

Уменьшение товарооборота на 220 млн. руб. привело к снижению переменных издержек в среднем на 1%. При этом практически все статьи затрат в абсолютном отношении снизились на 4-7 т. руб. В целом получен перерасход в объеме 22,9 млн. руб.