Оптимизация доходов и расходов бизнеса без последствий для производства

Содержание:

Доходы и расходы организации от основной деятельности

Доходами организации в соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденным Приказом Минфина России от 06.05.1999 № 32н (в ред. от 06.04.2015; далее — ПБУ 9/99) признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам следующие виды поступлений:

- полученные по договорам комиссии, подлежащие перечислению принципалу;

- авансы, полученные в счет предстоящих поставок продукции, товаров, выполнения работ, оказания услуг;

- суммы полученных задатков и залогов;

- суммы, полученные в счет погашения кредита (займа), предоставленного ранее заемщику.

Расходами организации в соответствии с ПБУ 10/99 — это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой-организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признаются расходами:

- вклады в уставные (складочные) капиталы других организаций, приобретение акций и иных ценных бумаг не с целью перепродажи;

- перечисления по договорам комиссии, агентским и иным аналогичными договорам в пользу комитента, принципала и т. п.;

- предварительные оплаты поставщикам и подрядчикам за материально-производственные запасы, ОС, НМА, работы, услуги;

- перечисления в счет задатков и гарантий по договорам поставок;

- погашение кредитов и займов, полученных организацией.

Расходы по обычным видам деятельности для анализа финансовых результатов можно сгруппировать на переменные и постоянные.

К переменным относятся материальные затраты, затраты на оплату труда производственных рабочих, отчисления на социальные нужды, амортизация производственных фондов, прочие затраты, непосредственно связанные с производством. Переменные расходы прямо пропорциональны объему выпускаемой продукции.

Постоянные расходы делятся на управленческие и коммерческие. Управленческие расходы косвенно связаны с производственным процессом и включают затраты на содержание административного персонала производственного предприятия, командировочные и представительские расходы, затраты на связь, интернет, аренду офисов и т. п.

Коммерческие расходы связаны с предпродажной подготовкой, рекламой, продвижением товара.

Постоянные расходы не зависят от объема производства.

Переменные расходы формируют неполную себестоимость продукции. Выручка за минусом переменных расходов образует валовую (маржинальную) прибыль.

Показатель валовой прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля валовой прибыли на единицу и на весь объем реализованного продукта будет одинаковой).

Переменные и постоянные расходы образуют полную себестоимость продукции. товаров, работ, услуг.

Выручка за минусом полной себестоимости — это операционная прибыль.

Взаимосвязь доходов, расходов и прибыли представлена на рис. 1.

Классификация организационных расходов по характеру деятельности

В зависимости от вида, характера и обстоятельств осуществления деятельности издержки организации в бухучете разделяют на:

- траты, выполняемые в ходе обычных (основных) вариантов деятельности;

- иные расходы.

К первому варианту причисляют затраты в ходе изготовления и продажи продукта, по предоставлению услуг и исполнению работ, на покупку изделия и его реализацию, по обязательным перечислениям (налоговым, внебюджетным фондам), на управленческие издержки.

Ко второму – прочие траты, непосредственно не имеющие отношения к основной деятельности компании и не учитываемые на счетах расходов, предназначаемых для производства.

Издержки, учитываемые в учете при налогообложении, разделяют на отнесенные к производству/продаже продукта и внереализационные траты.

В зависимости от классификации трат по типам деятельности предприятием формируется отчетность о прибылях и убытках, определяемых в виде разницы между поступлением от продажи изделия и его себестоимостью. Поэтому дальнейшая классификация трат представляется по видам для:

- подсчета себестоимости продукта;

- подготовки решений, в том числе управленческих;

- контроля, регулирования.

А давайте сэкономим на рекламе!

Затраты на рекламу часто оказываются одними из первых на урезание опять же по причине простоты принятия такого решения.

Эти затраты легко контролируются. По времени платежи соответствуют контрактным обязательствам. Они относятся к косвенным затратам, к накладным расходам в большинстве практик управленческого учета.

Однако, сокращая затраты на рекламу, мы можем совершить ту же ошибку, что и с инвестициями. За счет рекламы мы покупаем свою долю рынка. Объем рекламных затрат может быть обусловлен как необходимостью захватить определенную долю, так и сохранить существующую.

Особенно при контроле рекламных расходов необходимо отслеживать действия конкурентов. Если спрос на ваш товар неустойчив, если зависит от импульсных решений покупателей, сокращение рекламного бюджета, особенно, если ваши конкуренты этого не делают, быстро приведет к потере рынка.

Правильнее рассматривать затраты на рекламу в качестве инвестиционных затрат, которые должны приводить к появлению новых клиентов

Значит ли это, что сокращать их нельзя? Можно и нужно, но осторожно и вдумчиво. Одно дело, если кто-то про нас не узнает, но мы же не хотим, чтобы нас забыли!

Совершенствование системы закупок

Для совершенствования системы закупок Минфин предлагает централизовать функции по осуществлению закупок для государственных и муниципальных нужд. С этой целью органам государственной власти субъектов РФ нужно:

ВНИМАНИЕ:

Соблюдение требований по централизации закупочной деятельности, совместным закупкам, предварительной экспертизе ценообразования будет одним из условий предоставления субсидий местным бюджетам.

- сформировать единое уполномоченное учреждение, организующее проведение закупок для органов исполнительной власти всех уровней, подведомственных им казенных и бюджетных учреждений;

- организовать совместные закупки для нужд органов власти всех уровней и подведомственных им учреждений;

- организовать предварительный контроль ценообразования при осуществлении закупок на базе единого уполномоченного учреждения;

- использовать единую электронную площадку для осуществления закупок малого объема.

По мнению Минфина, необходимо централизовать все функции в процессе закупочной деятельности: бухгалтерский учет, материально-техническое обеспечение, транспортное обслуживание, обслуживание и ремонт помещений, охрану зданий, юридическое сопровождение, кадровую работу.

Способы оптимизации семейного бюджета

Чтобы сделать бюджет сбалансированным и прозрачным, первым делом нужно проанализировать траты и вычислить, на что вы тратите деньги ежемесячно. Так вы узнаете (или подтвердите предположения) о своих основных статьях расходов, и поймете, как их можно оптимизировать.

Чаще всего основной статьей расходов становятся продукты. Посчитайте, возможно вам, как и Оксане, правильнее будет составлять список необходимых продуктов и покупать их в гипермаркете, чем каждый день совершать покупки в магазине у дома, где те же товары зачастую стоят дороже. Некоторые эксперты советуют фотографировать холодильник перед походом в магазин, чтобы вдруг не купить лишнего.

Чтобы сохранить отложенные деньги, можно воспользоваться способом Оксаны (раскладывать деньги по конвертам). Можно вместо конвертов завести цели в мобильных приложениях банков, можно просто завести отдельный счет, оформить вклад или депозит (они помогают снизить влияние инфляции), переводить часть денег в иностранные валюты, чтобы их было сложнее потратить.

Оптимизация затрат — это не сокращение персонала

Вместо этого, правильный подход должен подкреплять стратегию, которая влечет переключение ресурсов на деятельность, укрепляющую ваши способности дифференцироваться, за счет деятельности, которая это не поддерживает. Такой тип стратегического управления затратами не может достичь успеха одним распоряжением о жесткой экономии, спущенным сверху. Это непрерывный процесс, который направляет ограниченные ресурсы на деятельность с высокой отдачей. Для направления ресурсов в русло уникальных способностей компании, вам нужно настроить каждый аспект вашей организации, от формальных структур и процессов до неформальных привычек в работе и образа мышления.

Можно выделить пять ключевых организационных элементов в любой компании, имеющих решающее значение для возможности грамотного управления затратами.

Пока жареный петух не клюнет!

Начинаем сокращать расходы, только когда наступает кризис.

Это довольно распространенная ситуация – компания, получающая прибыль, особенно не следит за своими затратами, а при наступлении тяжелой ситуации, начинается повальное сокращение и ужимание. Финансовое изобилие приводит к раздуванию расходов на вещи, которые не являются обязательными для достижения целей бизнеса. Это проявляется и в бюджетном секторе, и в корпоративном. Расходы на большие корпоративные мероприятия, представительские автомобили для управленцев за счет фирмы и прочие атрибуты роскоши не способствуют росту удовлетворенности клиентов, качества товаров, увеличению доли рынка и т.п.

Очевидно, что если компания не занимается непрерывно оптимизацией своих расходов, то она не получает ту прибыль, на которую могли бы рассчитывать ее акционеры – а это прямые потери, даже при общем положительном размере прибыли.

Золотой управленческий принцип состоит в том, что расходы не бывают большими или маленькими, они бывают оправданными или неоправданными. Если вы можете без чего-то обойтись без вреда для дела — режьте немедленно, не дожидаясь кризиса! Не можете убедить акционеров в необходимости затрат — сокращайте!

Особенно это касается «постоянных» затрат. Постоянные затраты не зависят от объема выпуска в краткосрочном интервале. При этом, выручка компании (и привязанные к ней переменные затраты) подвержены циклам и колебаниям. График дохода в жизни не бывает ни прямым, ни плавным. В кризисный период из-за падения выручки прибыль падает ниже нулевой отметки, поскольку маржинального дохода недостаточно для покрытия постоянных затрат. Снижение постоянных затрат даже на несколько процентов может привести к возвращению прибыли «в плюс». Все компании именно так и делают – ждут проблем до упора, а потом начинают сокращать избыточные управленческие функции, избавляться от малопродуктивных активов с большими издержками на содержание, пытаются пересмотреть стоимость финансирования и т.д.

Это элементарно и понятно и правильно, но встает вопрос – а что мешает сократить лишние постоянные затраты, не дожидаясь кризисных явлений, падения выручки и т.п.? Дополнительная прибыль – это ведь всегда хорошо, не правда ли? Если есть расходы, без которых можно жить и работать – их нужно сокращать, независимо от погоды на улице или курса рубля.

План оптимизации расходов: как надо

Чтобы оптимизация расходов не принесла новых финансовых проблем, сокращать затраты надо по-умному. Благо все хорошие способы уже придуманы до нас

Откажитесь от офиса или используйте аутсорсинг

Читать по теме

При желании на удаленку можно перевести любое подразделение, и даже отдел продаж. Как это сделать правильно и без ошибок, мы рассказали в блоге.

Еще один безопасный способ сократить расходы компании — передать часть функций на аутсорсинг. Например, вместо того чтобы держать в штате юриста, можно заключить договор на юридическое сопровождение со сторонней компанией. Тогда вместо ежемесячной зарплаты вы будете только оплачивать счета за конкретные услуги.

А еще можно договориться с партнерами о бартере, если им интересны ваши услуги.

– На ГАЗе около 1000 человек обслуживали (клининг) 43 цеха. Издержки были очень высокими, потому что раз в месяц сотрудники ГАЗа ездили за расходными материалами, для чего выделялись несколько машин, водители, снабженцы. Когда завод передал нам на аутсорсинг клининговые услуги, мы сократили его издержки до минимума, и расходников потребовалось меньше. Теперь их возит только один автомобиль. Выведя персонал за штат, ГАЗ получил ежегодную экономию около 10 млн рублей.

Привяжите мотивацию сотрудников к выполнению плана

Вы уверены, что 10 менеджеров, которые сидят на одинаковых окладах, приносят компании одинаково много денег? Чтобы зря не платить тем, кто ничего не зарабатывает, нужно избавляться от неэффективных сотрудников или мотивировать их на большие продажи.

Для этого внедряют систему оценки личных показателей менеджера (KPI). Она строится на основе небольшого фиксированного оклада и процентов от личных продаж или других надбавок за личные заслуги. Ленится — получает 10 000 рублей, работает усердно — 70 000.

Читать по теме

Чем тщательнее продумана система KPI, тем больше компания сэкономит и заработает. Алгоритм внедрения системы и советы, как избежать при этом ошибок, читайте в нашем блоге.

Как не надо мотивировать сотрудника на продуктивную работу

Сократите статьи расходов внутри компании

– Представьте, что вам нужно сократить каждую статью расходов в два раза. Ни в коем случае не сокращайте зарплаты. А вот офис можно выбрать дешевле, отказаться от корпоративных подарков или суперкрутого соцпакета, ведь люди работают у вас не ради кофемашины или страховки. Попросите у поставщиков скидку за объём или за то, что вы с ними давно сотрудничаете.

Используйте современные системы для бизнеса

Сегодня крупные компании используют сразу по 3-5 программ для автоматизации бизнес-процессов: CRM — для продаж, HRM — для управления кадрами, EMP — для управления производством и т.д. Все они по-разному помогают экономить: CRM помогают вычислить ленивых сотрудников, HRM — удерживать лучших.

– В датской компании «Лундбек» я застал HRM-систему для управления персоналом. Согласно концепции, если в штате больше 250 человек, то организуется отдел Team Infrastructure. Он работает в связке с отделом кадров и службой безопасности. Его задача — привлечь и удержать ценных специалистов, собрать эффективные рабочие отделы по 5-7 человек, способствовать их развитию и предотвращать конфликты. С такой системой компании проще сократить издержки на увольнение и найм, потому что штат изначально формируется из высокоэффективных сотрудников, которые не увольняются и быстро вникают в работу.

Если HRM, 1С и подобные системы подходят только для крупных компаний, то CRM полезна всем — хоть 5 человек в штате, хоть 1000. Вот почему:

CRM-системы автоматизируют процессы, а значит, берегут время сотрудников. Вы можете безболезненно сократить штат и возложить тот же объем работ не на 15, а на 10 сотрудников, что позволит вам сэкономить на зарплатах.

В них можно работать откуда угодно, поэтому можно набрать удаленных сотрудников и держать целые отделы на удаленке, не тратя средства на аренду большого офиса.

Вложения в CRM быстро окупаются: каждый вложенный доллар возвращается в пятикратном размере. Система помогает менеджерам работать быстрее и не упускать клиентов. С увеличением объема продаж повышается прибыль. Благодаря этому вскоре вы перестанете болезненно реагировать на расходы.

В 2015 году консалтинговая компания Capterra провела опрос среди 500 компаний, и выяснилось, что после внедрения CRM их прибыль выросла от 25 до 35%. Увеличились и другие показатели:

Мы рассказали, как снизить расходы предприятия правильно. Как видно, во многом можно положиться на CRM-систему. Узнайте о ней больше из полезных статей с анализом исследований и мнениями экспертов. А если хотите узнать, как внедрить настроить CRM, заказывайте обратный звонок, менеджер позвонит вам в удобное время и все расскажет.

1 056

Переменные издержки фирмы

Переменные издержки — это затраты, которые меняются в зависимости от объема производства, от количества выпущенной продукции. Переменные издержки переносятся на готовое изделие в полном объеме. К переменным издержкам относятся:

-

Затраты на сырье.

-

Сдельная оплата труда (за единицу продукции).

-

Оплата энергии, топлива.

-

Оплата транспортных услуг.

-

Расходы на тару и упаковку.

Пример: чем больше телевизоров собирают на предприятии, тем больше нужно комплектующих и картонных коробок для упаковки, тем больше становятся расходы на транспортировку готовых телевизоров и т.п. Затраты на комплектующие, упаковку и транспортировку — это переменные издержки.

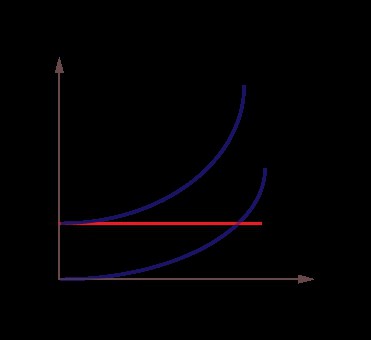

График переменных издержек

На графике переменные издержки (VC — variable cost) в краткосрочном периоде выглядят следующим образом. Q — количество выпускаемой продукции.

График переменных издержек

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Дальнейшее расширение производства приводит к новому росту переменных издержек: если издержки начинают расти быстрее, чем доходы, расширение производства становится менее выгодным.

Образ мышления

Во всей вашей организации, сотрудники делают тысячи решений каждый день о том, как потратить время, внимание и деньги. В совокупности эти решения будут определять, получили ли ключевые возможности вашей компании достаточно ресурсов, чтобы стать реальными конкурентными преимуществами, отличающими вашу компанию от конкурентов

Годами формирующиеся предположения, предубеждения, привычки и неписаные правила имеют, по крайней мере, такое же влияние, как распоряжения генерального директора по поводу такие выборов. Если вы не согласуете образ мышления со стратегическими приоритетами, люди будут продолжать делать выбор по распределению ресурсов без учета стратегических приоритетов, которые подкрепляют конкурентные возможности компании.

Такие методы, как с бюджетирование с нулевой базой и политика целевых инвестиций может помочь, заставляя менеджеров задуматься о том, как каждое решение по затратам укрепляет уникальные конкурентные преимущества. Более сильным является личный пример топ-менеджеров, которые формируют новый подход к распределению ресурсов. Сотрудники, наблюдающие директоров, которые приоритезируют конкурентные преимущества компании, последуют примеру и внедрят ваш новый подход к затратам на уровне ежедневной работы.

Немногие компании были столь успешными, как Toyota в воспитании постоянного улучшения мышление через персонал. Каждый сотрудник, от директорских кабинетов до заводских цехов, ответственен за следование «Toyota Way» («Путь Тойоты»). Это не пустой лозунг, а кодифицированный набор принципов, ежедневное применение которых ожидается от каждого сотрудника Toyota. В рамках этой ответственности, каждый работник имеет право, приостановить или даже остановить полностью производственный процесс, когда замечает проблемы с качеством. Кроме того, сотрудников поощряют предлагать улучшения в затратах, качестве, культуре, производительности и любой другой аспекте жизнедеятельности компании. Вместе, такой непрерывно подкрепляемый образ мышления сделал из производственной системы Toyota «Lean manufacturing» («Бережливое производство») эталонную модель эффективности, которой подражают производители во всем мире.

Классификация доходов организации

Прежде, чем перейти к расходам организации, поговорим о ее доходах.

Под доходами организации понимают экономические выгоды, полученные в следствие какого-либо актива в виде денежных средств, прав на имущество и/или поступления платежей по обязательствам, которые привели к росту капитализации предприятия. Исключение составляют вклады членов организации (собственников).

Существует разделение доходов организаций на полученные от любого обычного вида бизнеса и прочие виды доходов в соответствии с характером и условиями их поступления.

Доходы от торговли разнообразными товарами и услугами в розницу и оптом, любые суммы денег, поступившие в счет оплаты за выполненные работы, арендные платежи, дебиторские задолженности, оплата за лицензии и роялти относятся к обычным видам доходов.

Выручка – это полученная организацией сумма оплат за товары и услуги в определенный период наличными деньгами в кассу или с помощью безналичных расчетов.

Дебиторскую задолженность предприятия составляют все обязательства, которые должны оплатить другие юридические и физические лица.

Организации и индивидуальные предприниматели, которые сдают свое имущество (здания, помещения, оборудование, другие активы) в аренду в качестве выручки получают сумму арендных платежей.

Предприятия, занимающиеся оформлением документов, предоставлением авторских прав писателям, художникам, изобретателям и создателям новых технологий на основании патента, регистрирующим любую интеллектуальную собственность, получают выручку в виде лицензионных платежей, а также роялти за использование означенных объектов.

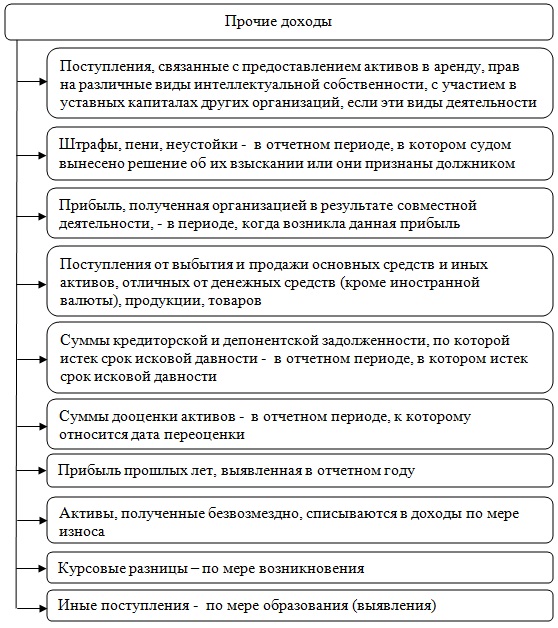

Прочими доходами организаций считаются:

- деньги, полученные от ведения совместных проектов;

- выручка от проданного имущества, оборудования, автотранспорта и прочих активов;

- кредиторские и депонентские задолженности, которые невозможно истребовать за давностью лет;

- подарки, денежные средства, имущество, акции, переданные безвозмездно;

- суммы процентов, полученные за использование ваших денег;

- оплата за участие в деятельности других организаций;

- деньги, полученные от начисления штрафов, пени, неустоек по различным договорам;

- доход от разницы курсов.

На показатели доходности в большей части влияют объемы продаж, здесь неважно, продает ли компания товары или оказывает услуги, цены на продукцию и дебиторская задолженность. Кроме того, нельзя не учитывать финансовую дисциплину клиентов, приобретающих в организации товары или услуги.. Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия

В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Дебиторская задолженность не должна иметь значительную долю в сумме доходов, так как это существенно снижает эффективность работы предприятия. В этом случае может возникнуть проблема с оплатой ежемесячных основных расходов организации: зарплата персоналу, налоги, закупка сырья и т. д.

Кризис – это особый период, когда важно быть уверенным в надежности партнерских отношений, так как это снижает риски от неплатежей клиентов. В трудные времена управленческий персонал бросает все силы на закрепление имеющихся позиций организации среди конкурентов.. Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги

При общем падении спроса такое решение помогает немного повысить покупательскую активность.

Чтобы сохранить свою конкурентоспособность, маркетологи обычно в первую очередь предлагают снизить цены на товары или услуги. При общем падении спроса такое решение помогает немного повысить покупательскую активность.

Чтобы рассказать обо всем, статьи не хватит

Работать с компанией PSP и ее собственником Павлом для меня было невероятным удовольствием. Мы сходу взяли высокий темп, собственник был заряжен, я была заряжена — поэтому мы за два с половиной месяца внедрили 13 инструментов: ДДС, ОПиУ, баланс, финмодель, учет основных средств, систему фондов и счетов, калькулятор проектов, учетную политику, бюджет движения денег, мастер-бюджет, бюджет баланса, чек-лист закрытия периода, панель приборов.

А собственник еще дополнительно автоматизировал сбор цифр. Получилась настоящая финучетная машина.

Если вы хотите, чтобы финансовый директор «Нескучных финансов» начал работать с вашей компанией, приходите к нам на консультацию. Обсудим, как можем вам помочь.

Желаем вашему бизнесу самого лучшего! Ваши Татьяна Тюльпинева и редактор Илья Еремин.

У меня в базе РСА значится очень высокий КБМ, хотя я уже несколько лет езжу без аварий. Куда обращаться?

Если вам кажется, что КБМ в базе РСА указан неверно, обратитесь в страховую компанию, которая оформила вам последний полис ОСАГО. Напишите заявление в свободной форме с требованием проверить ваш коэффициент бонус-малус. В заявлении стоит указать, в каких страховых компаниях вы покупали ОСАГО в предыдущие годы.

Страховщик перенаправит ваш запрос в Российский союз автостраховщиков, который собирает информацию о водителях со всех страховых компаний.

РСА в течение 5 рабочих дней проведет проверку. Если выяснится, что какие-то компании ранее подали о вас неверные или противоречивые сведения, РСА будет трактовать любые ошибки в вашу пользу. Например, если в базе у вас окажется несколько КБМ по данным от разных страховщиков, в базу РСА будет внесен минимальный.

РСА сообщит об итогах проверки страховой компании, а она должна передать эту информацию вам. Если выяснится, что какой-то из коэффициентов был неверным, компания пересчитает цену полиса.

Если вы не получите ответ от страховщика в течение 10 дней после запроса, можно обратиться напрямую в

или в интернет-приемную Банка России.