Порядок инвентаризации. введение итогов инвентаризации в 1с

Содержание:

Программа для инвентаризации склада РемОнлайн

Инвентаризация склада нужна для корректного учета остатков, управления товарооборотом и проверки подчиненных. Отсутствие правильных данных об остатках негласно стимулирует сотрудников к мошенничеству и воровству, а также становится причиной сложностей при обслуживании клиентов (например, можно случайно продать товар, которого физически нет складе и из-за этого потом возникнут неприятности).

Проводить инвентаризацию на складе можно по графику и внепланово. В первом случае желательно делать это каждый месяц и обязательно минимум один раз в год – перед сдачей годовой отчетности. Внеплановые пересчеты нужны в непредвиденных ситуациях и при возникновении недовозов, порчи и краж. Но стоит учесть, что во время внеплановых инвентаризаций продажи останавливаются и подчиненные не занимаются своей работой. То есть вы теряете прибыль и это значит, что такие мероприятия не стоит проводить слишком часто. Лучше попытаться найти причину постоянных форс-мажоров или уволить недобросовестных сотрудников.

Инвентаризация склада и выявления недостач помогает избежать финансовых потерь и конфликтов. Мы понимаем ценность этого инструмента, поэтому сегодня расскажем все, что нужно знать о пересчете остатков.

Как оформить реализацию товара?

Для оформления реализации товара в системе предназначены две кнопки:

- Счет на оплату;

- Отгрузить.

Счет на оплату формируется в том случае, если товар компания продает на условии предоплаты. В этом случае счет выставляется покупателю, чтобы он смог внести сумму предоплаты на указанные в счете реквизиты.

Оформление реализации товара в сервисе «Mybuh.kz» возможно двумя способами:

- через раздел «Документы», «Продажи», «Накладные», «Счета-фактуры»;

- через раздел «Товары».

Во втором случае в разделе «Товары» необходимо:

1. выбрать «Отгрузить», «По накладной»;

2. в открывшейся форме накладной выбрать наименование клиента (покупателя);

3. при необходимости оформить доверенность;

4. указать номер договора;

5. наименование, количество и цену реализуемого товара;

6. сохранить документ.

В реестре документов сформированная накладная появится верхней строкой.

Необходимо кликнуть по сроке, и тем самым войти в документ. Сдвинуть вправо бегунок «Печать и подпись» в правой части экрана. Сформируется готовая накладная на реализацию, которую можно:

- Сохранить (скачать на ПК);

- Отправить покупателю;

- Распечатать;

- Копировать;

- Удалить;

- Закрыть.

Далее на основании накладной необходимо сформировать счет-фактуру (соответствующая функция находится в нижней правой части экрана) и сохранить ее.

Покупатель обязан поставить на накладной печать и подпись, тем самым подтверждая факт получения отгруженного ему товара.

Наглядно процедуру оформления реализации товаров можно увидеть в видеоинструкции «Как отгрузить товар».

Форма ИНВ-2 (бланк)

Необходимость применения унифицированных форм документации вот уже на протяжении 4 лет отменена. В связи с чем, у каждой компании и предпринимателя есть возможность разрабатывать и утверждать образцы документов самостоятельно при соблюдении наличия обязательных реквизитов.

Тем не менее, множество субъектов предпринимательства продолжают использовать стандартные формы, тем самым избавляя себя от необходимости разрабатывать и утверждать внутренней документацией новые бланки. Документ по форме ИНВ-2 действует на территории страны с 1998 г.

, утвержден постановлением Госкомстата № 88 от 18.08.98г.

Для чего применяется инвентаризационный ярлык

Нормы права устанавливают необходимость документально оформлять результаты проведенной инвентаризации ценностей. Для этой цели предусмотрена инвентаризационная опись по форме ИНВ-3.

Однако как следует поступить, если проведение ревизии затягивается более чем на один рабочий день или действие происходит на крупном предприятии с большим количеством ценностей, для организации полноценного учета в котором требуется оформление вспомогательных форм документации.

Инвентаризационный ярлык (форма ИНВ-2) представляет собой документ, используемый для оформления промежуточных результатов проведения ревизии товарно-материальных ценностей.

Таким образом, в том случае, если созданная комиссия не успевает провести проверке в течение одного дня, должен быть составлен документ, который зафиксирует предварительный результат ревизии, то есть инвентаризационный ярлык.

Инв 2 бланк и его реквизиты

Заполнение инвентаризационных ярлыков требует обязательного присутствия реквизитов, прописанных в Постановлении № 88.

Среди базовых составляющих документа выделяют следующие:

- Наименование компании или предпринимателя;

- Код в соответствии с классификатором ОКПО;

- Наименование структурного подразделения, в котором проводится ревизия;

- Сведения о документе, на основании которого проводится инвентаризация в компании. В большинстве случаев таким документом выступает приказ или распоряжение руководителя фирмы;

- Период проведения ревизии;

- Дата и номер инвентаризационного ярлыка;

- Информация о месте хранения товарно-материальных ценностей, подлежащих проверке;

- Информация о ценностях, которые в соответствии с приказом руководителя, проверяются ревизорами;

- Сведения об ответственном лице с указанием должности, ФИО и подписи;

- Отметка МОЛ о принятии на хранение ценностей, которые остались в наличии на день проверки.

ИНВ-2 можно по представленной ссылке:

Промежуточный бланк имеет несколько важных отличий от формы инв-3, таких как:

- Инвентаризационный ярлык может быть составлен в единственном экземпляре;

- Не требуется наличие подписи всех участников инвентаризационной комиссии, достаточно одного;

- Информация, которая отражается в инвентаризационном ярлыке, используется по окончании ревизии при составлении инвентаризационной описи.

Подводя итоги вышесказанному, отметим, что, несмотря на возможность компаний самостоятельно разрабатывать и утверждать образцы применяемых документов, многие организации и предприниматели до сих пор используют принятые постановлением Госкомстата бланки. Одним из таких документов является инвентаризационный ярлык, который используется в ходе проведения ревизий товарно-материальных ценностей в качестве документа, фиксирующего промежуточный этап проведения инвентаризации.

Заполнение бланка инвентаризации

После того, как товары пересчитаны и данные об их количестве записаны в бумажном бланке, указываем зафиксированное время окончания пересчета и заполняем номенклатурой вкладку «Результат инвентаризации» в документе инвентаризации уже в программе.

1-й способ

Открываем сохраненный документ инвентаризационной описи и заполняем вкладку «Результат инвентаризации» необходимой номенклатурой. Заполнить документ можно всей номенклатурой из каталога товаров по выбранному складу (Рис.9),

Рис.9 Заполняем документ всей номенклатурой

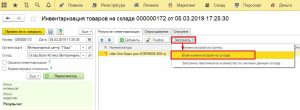

2-й способ

Можно заполнить документ группой товара из каталога. Для этого, нажимаем «Заполнить» и из предложенных вариантов выбираем «Номенклатурой из группы» (Рис.10):

Рис.10 Заполняем документ номенклатурой из группы

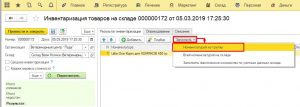

Если при пересчете выявлены позиции товара, которые не попали в бланк инвентаризации, их можно добавить в результаты используя кнопку «Добавить» и выбрать нужную номенклатуру из каталога (Рис.11):

Рис.11 Добавляем нужные позиции кнопкой «Добавить»

3-й способ

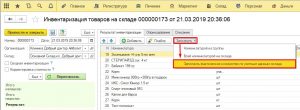

Заполняем колонку «Результат инвентаризации» необходимой номенклатурой, после этого нажимаем кнопку «пересчитать» — в документе появится количество учетное, это те данные по остаткам, которые есть в программе. Для заполнения колонки «Кол-во» нажимаем «Заполнять фактическое количество по учетным данным склада»(Рис.12):

Рис. 12 Заполнение фактического количество по учетным данным склада

При таком заполнении колонка «Кол-во» будет = колонке «Кол.учетное», при этом данные в колонке «кол-во» можем корректировать, согласно тому, какое количество реально есть на складе.

4-й способ

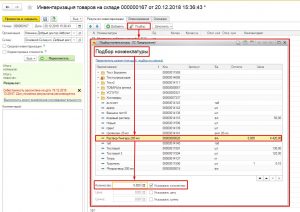

Еще один способ внесения результатов — использование функции «Подбор». Заполняя документ через «Подбор» можно сразу проставлять фактическое количество, для этого, в окне подбора ставим отметку напротив строки «Указывать количество». В данном варианте номенклатуру можно вносить построчно в режиме «подбор из списка» (из каталога номенклатуры) (Рис.13):

Рис.13 Вносим результаты используя функцию «Подбор»

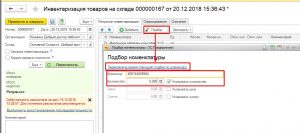

либо при помощи сканера штрих кодов, выбрав режим «подбор по штрих коду» (Рис.14):

Рис.14 Используем режим подбора по штрих коду

Чем регулируется ее проведение

Согласно требованиям законодателя, проведение ревизионных мероприятий по специально организованным местам хранения является не только внутренней необходимостью предприятий, но и требованием законодателя. Так сказано в Законе о бухгалтерском учете, статье 12. Результаты инвентаризации может запросить налоговая служба. Поводов для проведения сличения фактического наличия материальных средств с данными оборотных ведомостей более чем достаточно:

- Перед предстоящей сдачей годовых форм отчетности;

- В обязательном порядке перед планируемой сменой должностных лиц из числа руководства, передаче имущества и других активов в ведении другого предприятия в связи с реорганизацией и иными видами смены правового статуса предприятий;

- При проведении организационно-штатных мероприятий, которые сопровождаются исключением из штата более чем половины сотрудников;

- После наступления форс-мажорных обстоятельств, таких как пожар, наводнение, техногенные факторы, которые привели к порче или полному уничтожению материальных и нематериальных активов;

- В случае обнаружения фактов хищений ценностей предприятия, недостатка материалов на складе, недостачи в кассе.

Согласно общему правилу, все хозяйствующие субъекты обязаны организовывать проведение инвентаризации не реже, чем один раз в год. Стандартно датой фиксации соответствия данных учета и фактического присутствия ценностей по местам хранения является 1 ноября текущего года.

На практике юридические лица проводят инвентаризацию гораздо чаще. Это и дисциплинирует сотрудников и предупреждает умышленные действия. Правда, слишком частые проверки могут замедлять работу производства.

В этом видео показано как провести инвентаризацию товаров на складе в 1С Бухгалтерия 3.0:

Типы и методы циклических инвентаризаций

Циклические инвентаризации подразделяются на инвентаризации по складской зоне, товару или группе товаров, дате. В последнем случае на радиотерминалы работников передают задания для проведения подсчета тех ячеек склада, инвентаризация которых не проводилась наиболее длительное время

Применение радиотерминала весьма важно при проведении инвентаризаций. В зависимости от методики работы он может выполнять как пассивную, так и активную роль

В первом случае (RF-assisted Cycle Count) пользователь сам решает, что и как ему нужно инвентаризировать, а терминал выполняет роль электронного блокнота, с помощью которого можно выбрать зону, товар и другие параметры. Пользователь сам определяет свой маршрут и последовательность действий, а терминал нужен только для аккуратного занесения соответствующей информации.

Во втором варианте инвентаризации радиотерминал играет активную роль (RF-directed Cycle Count). Эта опция доступна только в «продвинутых» WMS-cистемах. В этом случае для работы необходимы определенные настройки, в частности «Диспетчера задач» (Task Manager). «Диспетчер задач» служит для распределения задач инвентаризации. При конфигурировании системы настраивается цикл подсчета для каждого товара, в котором могут учитываться такие характеристики товара, как АВС-уходимость товара. Для группы А (товар, который быстро уходит со склада) настраивается цикл с меньшим периодом подсчетов. Точно в назначенный срок на экранах радиотерминалов сотрудников, ответственных за инвентаризацию, появляются задачи подсчета.

Одной из интересных возможностей, предоставляемых системой WMS, является так называемая «инвентаризация через ноль». Эта процедура заключается в том, что при возникновении ситуации, когда комплектовщик выбирает последний товар из ячейки, на экране терминала появляется сообщение: «Ячейка пустая?» Комплектовщик, подтверждая или не подтверждая задачу, фактически проводит инвентаризацию ячейки отбора.

Инвентаризация может включать в себя также одновременную корректировку содержимого проверяемой ячейки. Одновременную корректировку обычно производят при проведении инвентаризаций типа «RF directed». В некоторых системах учитывается процент расхождения, при этом вводится определенная величина, и если подсчет превышает процент расхождения, автоматическая корректировка остатков не производится, а соответствующее изменение делается только после решения менеджера.

Каким же образом можно создавать задачи инвентаризации при наличии WMS-системы? Плановые задачи можно создавать в соответствии с циклом, учитывая тот промежуток времени, когда проводилась инвентаризация. Они будут появляться циклично, например раз в 2 месяца для товаров группы В. Эти задачи распределяются между ответственными пользователями. Допустим, если подошла очередь инвентаризовать какой-то товар, то 1-го числа каждого месяца будет создана задача инвентаризации на каждую ячейку, где содержится данный товар.

Следующий тип инвентаризации – внеплановый, он может создаваться вручную. Если у ответственного кладовщика есть основания предполжить недостачу какого-нибудь товара на складе, он может сам создать задачи инвентаризации, которые появятся на радиотерминалах. Существует и третий тип задач – задачи по событию. Их генерирует WMS. Например, при выполнении задачи комплектации выяснилось, что в ячейке товара меньше, чем указано в задаче. В этом случае вводится причина – недостаток товара, и тогда WMS-система автоматически задаст задачу инвентаризации данной ячейки.

Состав комиссии инвентаризации

Для подтверждения результатов проверки комиссия должна состоять минимум из 6 человек:

-

главного бухгалтера;

- руководителя предприятия, его заместителя или доверенного лица:

- начальники отделов;

- представителя общественности;

- работника отдела безопасности;

- сотрудники службы логистики.

Кроме этого дополнительно могут приглашаться специалисты других служб, например, внутренний аудит предприятия или других организаций. При недостатке хотя бы одного человека в составе комиссии считается недействительной.

Основной функцией каждого сотрудника на комиссии являются помощь в правильности инвентаризации товаров. Конечный состав комиссии утверждает главный руководитель. Приказ нужно оформлять по форме ИНВ-22, далее его надо занести в журнал учета контроля над исполнением распоряжений начальства ИНВ-22.

Главный руководитель обязан предоставить необходимое оборудование для взвешивания, и по помещению

Контрольные мероприятия

3.1. Контрольные проверки осуществляются по окончании инвентаризации, но обязательно до открытия помещения, в котором проводилась инвентаризация.

Контрольные проверки проводятся постоянно действующей инвентаризационной комиссией в присутствии членов рабочих инвентаризационных комиссий и материально ответственных лиц (п. 2.15 Методических указаний по инвентаризации).

Объекты и виды инвентаризации при осуществлении контрольных проверок устанавливаются руководителем организации на основании предложений председателя постоянно действующей инвентаризационной комиссии.

3.2. В отношении ценностей, находящихся в кассе, и материально-производственных запасов в местах их хранения в течение года проводятся внеплановые (внезапные) выборочные инвентаризации.

Внеплановые выборочные инвентаризации осуществляются постоянно действующей инвентаризационной комиссией по распоряжению руководителя организации (п. 2.16 Методических указаний по инвентаризации).

Устанавливается следующая периодичность внеплановых выборочных инвентаризаций:

| Объект инвентаризации | Периодичность |

|---|---|

| Материально-производственные запасы | От одного до трех раз в год |

| Касса (денежные средства, бланки документов строгой отчетности) | От двух до четырех раз в год |

Сроки проведения внеплановых выборочных инвентаризаций, виды инвентаризируемых материально-производственных запасов, ценностей, хранящихся в кассе, утверждаются руководителем организации по предложению председателя постоянно действующей инвентаризационной комиссии.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Советы и рекомендации, что делать если зависла 1С

Корректировочный счет-фактура в 1С

Выявлены излишки имущества

Зачастую, при инвентаризации выявляются «лишние» материально-производственные запасы и, как ни странно, даже основные средства. Причинами могут быть ошибки, совершённые в процессе ранее проводимых контрольных и учётных мероприятий.

Выявленные излишки подлежат отражению на следующих счетах бухгалтерского учета: по дебету соответствующего счета учета материальных ценностей (01 «Основные средства», 10 «Материалы», 41 «Товары», 43 «Готовая продукция») и кредиту счета 91-1 «Прочие доходы».

Пример 1.

В ходе инвентаризации были выявлены излишки товара по рыночной стоимости 15 000 руб.

Бухгалтер делает следующую проводку:

Дебет 41 Кредит 91-1 – 15 000 — стоимость излишков товара включена в состав внереализационных доходов

Пример 2.

Организация, в ходе проведения ежегодной инвентаризации, выявила излишки строительных материалов. Рыночная стоимость данных материалов — 20 000 рублей. На основании решения инвентаризационной комиссии бухгалтер сделал следующую проводку:

Дебет 10 Кредит 91-1 – 20 000 — приняты к учету излишки строительных материалов

Кроме этого, необходимо установить причины возникновения излишков и виновных лиц (п. 5.1 Методических указаний по инвентаризации).

Если материалы или товары, выявленные в ходе инвентаризации — неликвидны, а, проще говоря, испорчены, или есть другие причины, не позволяющие их реализовать, например запчасти к оборудованию, которое уже не производится, товары, вышедшие из моды и т.п., то их следует также списать, отразив в учете бухгалтерской записью: Дебет 91 Кредит 10.

В налоговом же учете доход в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации, признается внереализационным доходом (п. 20 ст. 250 НК РФ). Излишки приходуются также по рыночной стоимости (без НДС и акцизов) (п. 5 и 6 ст. 274 НК РФ).

Полная инвентаризация

Система WMS значительно облегчает жизнь работников склада и при проведении полной инвентаризации. Несмотря на то, что данный тип подсчета требует остановки склада, он занимает значительно меньше времени благодаря четко построенным циклическим инвентаризациям. При проведении полных инвентаризаций также применяют радиотерминалы. В отличие от бумажного листа терминал ведет сотрудника четко по маршруту, и если какая-либо ячейка пропущена, то на экране появляется требование ввести причину. Полная инвентаризация на складах, оснащенных WMS, проводится по классическому принципу. Создаются две группы инвентаризации, которые проверяют один и тот же участок, после получения результатов данные сверяются, и если есть серьезные расхождения, назначается третья группа, которая их анализирует.

Инвентаризация может быть проведена также «зрячим» или «слепым» методом. При «зрячей» инвентаризации радиотерминал рекомендует подойти к ячейке и при этом показывает, какой товар и в каком количестве должен в ней находиться. В этом случае от инвентаризатора требуется лишь подтверждение факта наличия. «Слепая» инвентаризация не показывает, что есть в ячейке, а требует вручную занести данные о том, какой товар есть в наличии и в каком количестве. Это более трудоемкое занятие, но в отдельных случаях данный метод может оказаться более приемлемым.

По мере быстрого развития логистического бизнеса 3PL-операторы и компании, владеющие собственными распределительными центрами, сегодня неизбежно сталкиваются с необходимостью внедрения системы автоматизированного управления складом, ведь в большинстве случаев это единственная возможность справиться с огромным количеством внутренних операций и оптимизировать работу склада.

Порядок проведения инвентаризации на складе

Первым этапом надо создать сличительные ведомости. В них заносятся различные нестыковки наличия товара на складе и в отчете бухгалтерии. При наличии недостатка или излишка товара их данные записываются с оценкой из бухгалтерского учета. Для создания заключения используется отдельный единый регистр со всеми инвентаризиционными описями и сличительными ведостями.

При наличии временно хранящихся товаров для них оформляется отдельная сличительная ведомость. Она может быть создана от руки или в виде электронного отчета. Подтверждение отсутствия товаров на складе производится исключительно при присутствии бригадира смены, ответственного за сохранность имущества.

Проведение инвентаризации на складе

- В общем виде порядок выполнения проверки производится в следующей последовательности:

- Создается комиссия, которая будет осуществлять проверку.

- Создается план мероприятий с уточнением работников, проводящих подсчет имущества.

- Начальник подтверждает членов счетной комиссии и их план.

- Создание приказа о прекращении каких-либо манипуляций с товарами на складе.

- Подготавливаются документы бухгалтерии.

- Подтверждение ответственным лицом актуальности предоставленных данных из пункта выше (все старые товары списаны, а новые внесены в опись).

- Инструктирование счетной комиссии о заполнении описей.

- Проверка корректности заполнения описи после окончания подсчета всего ценного имущества.

- После окончания проверки повторно подтверждают наличие товара по созданным документам.

- Подготовка сличительной ведомости.

- Передача отчетов в отдел бухгалтерии.

- Если имеются какие-то спорные ситуации, то проводится контрольное сравнение предоставленных отчетов и наличия товара.

Перемещение товаров во время инвентаризации

Во время работы комиссии предприятие должно обеспечить прекращение каких-либо манипуляций с имуществом. Это может повлиять на правильность составления отчета. Новые поступления товаров должны занестись в реестр в присутствии инвентаризационной комиссии и человека, ответственного за сохранность имущества на складе.