Списание брака: документы, отражение в бухгалтерском учете. причины брака

Содержание:

БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ УЧЕТ ПО ВНУТРЕННЕМУ БРАКУ

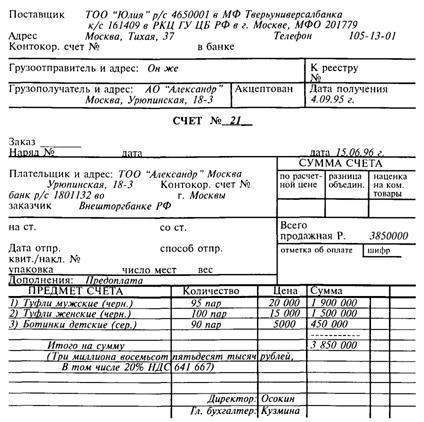

C производственным браком сталкивается большинство организаций, изготавливающих товарную продукцию. Если он выявлен до продажи продукции покупателю, то брак считается внутренним. О внутреннем браке и отражении его в бухгалтерском и налоговом учете, мы и поговорим в материале, предлагаемом Вашему вниманию. Несмотря на то, что в законодательстве России официальное понятие производственного брака не закреплено, в общепринятом понимании под производственным браком понимается готовая продукция, которая в силу своего низкого качества не может быть использована по прямому назначению или ее использование связано с дополнительными расходами по исправлению дефектов. Понятно, что виды брака организации-изготовителя определяются ее отраслевой принадлежностью. Например, в черной металлургии браком считается продукция, технические показатели которой не соответствуют по своему качеству, размерам, форме и показателям, установленным стандартом или техническим условием, и которая не может быть использована по своему прямому назначению или принята по другим стандартам или техническим условиям (по химсоставу, механическим свойствам, размеру, форме, весу, отделке, допускам и так далее), или может быть использована лишь после исправления. На это указывают Методические указания по планированию, учету и калькулированию себестоимости продукции на предприятиях черной металлургии, утвержденные Роскомметаллургией 07.12.1993 г. При этом не считаются браком продукты, изделия, полуфабрикаты, изготовленные по особым повышенным техническим требованиям, в тех случаях, когда они не соответствуют этим требованиям, но отвечают стандартам или техническим условиям на аналогичные продукты или изделия для общего потребления. Не относятся к браку и потери от сортности, то есть перевод продукции в низший сорт по качеству. В зависимости от места обнаружения брак подразделяется на внутренний брак и внешний брак. К внутреннему браку относится брак, обнаруженный в цехе изготовителя продукции, брак, обнаруженный в других цехах при переработке или обработке, а также брак, обнаруженный на складе организации. В зависимости от характера дефекта брак делится на исправимый и неисправимый. Исправимым браком считается продукция, которая после исправления может быть использована по прямому назначению и исправление которой технически возможно и экономически целесообразно. Продукция, имеющая дефекты, исправление которых технических невозможно или нецелесообразно экономически, считается неисправимым (окончательным) браком. Себестоимость внутреннего окончательного брака состоит из фактических затрат по всем статьям расходов, установленным для калькулирования цеховой себестоимости продукции. Себестоимость внутреннего исправимого брака слагается из стоимости сырья, материалов, покупных изделий, полуфабрикатов собственного производства и покупных, израсходованных на исправление дефектной продукции, заработной платы производственных рабочих, начисленной на операции по исправлению брака, начислений на заработную плату, а также соответствующей доли расходов на содержание и эксплуатацию оборудования и цеховых расходов. Себестоимость изделий и полуфабрикатов, являющихся исправимым браком, в потери по исправлению брака не включается. Необходимо также различать брак, стоимость которого можно взыскать с виновных лиц, и брак, который относится к расходам организации. Если изготовителем продукции выступает организация, то на основании Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) она обязана вести бухгалтерский учет в соответствии с указанным законом. статьи 9 Закона N 402-ФЗ обязывает организацию каждый факт хозяйственной жизни оформлять первичным учетным документом.

Исправимые дефекты

При их выявлении списание стоимости брака со сч. 20 и 43 не производится. По сч. 28 в таком случае отражают только затраты, связанные с устранением дефектов. К ним можно отнести:

- Стоимость дополнительного сырья, материалов, использованных в процессе устранения недостатков.

- Зарплату работников, осуществлявших исправление дефектов. Начисление осуществляется с соответствующими обязательными удержаниями.

- Амортизацию оборудования, использованного в процессе устранения дефектов.

В состав затрат входят также косвенные расходы цеха, в котором исправляется производственный брак. При распределении издержек между разными типами продукции, изготавливаемой в нем, и переделываемых товаров закрывается сч. 25. Если имеет место внешний устранимый производственный брак (выявленный потребителем), в состав расходов на исправление включат и транспортные затраты. Ими являются издержки на доставку некачественных товаров от покупателя на предприятие, в конкретный цех, где будет выполняться переделка, а также обратную перевозку исправленных материальных ценностей.

Подготовка акта

Акт о браке на производстве составляется в том случае, когда ответственное подразделение компании выявляет внутренний брак.

Его форма не закреплена на законодательном уровне, поэтому каждое предприятие вправе самостоятельно разработать бланк, отвечающий требованиям компании и включить его в свою учетную политику (в соответствии с положениями по бух. учету 1/2008 «Учетная политика организации», пункт 4).

При этом документ должен содержать ряд обязательных разделов, перечень которых указан в ФЗ №402 «О бухгалтерском учете» от 6 декабря 2011 года.

Акт о браке на производстве состоит из трех основных частей:

- В верхней части указываются:

- Полное название предприятия и отдела, где был выявлен брак.

- Утвердительная надпись (должна содержать сведения о руководителе, а также его подпись расшифровку и дату составления документа).

- В содержательной части документа указывается:

- Порядковый номер акта.

- Дата формирования документа.

- Место составления и подписания.

- Сведения о товарах с обнаруженными дефектами.

- Номенклатура.

- Единицы измерения.

- Описание обнаруженных дефектов и возможность их корректировки.

- Причины возникновения брака.

- Ответственные лица (если есть).

- Сумму списания (цифрами и прописью).

- В заключительной части указывается:

- Количество сформированных экземпляров акта (не менее трех – для бухгалтерии, для предприятия и для лица, являющегося материально-ответственным).

- Проставляются подписи всех членов комиссии.

- Ставится подпись материально-ответственного сотрудника.

- Решение начальника производства об отнесении стоимости бракованных изделий.

- Скачать бланк акта о браке на производстве

- Скачать образец акта о браке на производстве

Важно! Если виновные в возникновении брака были выявлены – они должны быть ознакомлены с актом.

Как списать бракованный товар со склада?

Брак на товаре может возникнуть по ряду причин, среди которых нарушение условий приёмки либо хранения. При ненормируемых потерях можно взыскать ущерб с виновных, ведь нормы для списания такого вида брака отсутствуют.

Для определения сотрудника, причастного к порче товарного вида изделия, следует провести инвентаризацию. По её результатам необходимо оформить Акт о ломе, бое или порче ТМЦ (товарно-материальных ценностей), используя форму N ТОРГ-15. Если же найти виновника не представляется возможным – потери списываются прочими расходами.

Для оформления внутреннего брака отсутствует форма первичного учётного документа, поэтому её нужно составить самостоятельно, учитывая все реквизиты. Для подтверждения экономической обоснованности, следует внести в документ информацию о причинах брака, свойствах изделий, а также о виновных в порче товара лицах. Внешний брак оформляется при помощи актов по форме N ТОРГ-3 или N ТОРГ-2, утверждённых Госкомстатом.

- Проведение инвентаризации (создание специальной комиссии во главе с председателем, её состав уверждается приказом). В этом документе также отображается объект, причина и срок проверки.

- Когда комиссией был выявлен брак, нужно оформить ведомость по унифицированной форме № ИНВ-26. Составление акта об утилизации (форма N ТОРГ-16 утверждена постановлением Госкомстата от 25.12.1998 N 132) требуется в случае, когда товар отправляется в утиль.

- Списание товаров с браком в бухгалтерском учёте. Производится данная манипуляция при помощи алгоритма бухгалтерских проводок.

- Восстановление суммы НДС, ранее уплаченного в бюджет. Требуется составление уточнённой налоговой декларации. Далее бухгалтер отражает восстановленный НДС в книге продаж.

Следует быть готовым к тому, что налоговые инспектора вступят в конфликт с бухгалтером, если он не хочет восстанавливать НДС, который ранее уплачен. Товар со склада списывается только по отпускным ценам (учитывая НДС).

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

-

Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

-

Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Условия обмена (возврата) некачесенного товара

В отличие от обмена товара надлежащего качества, который зависит лишь от желания покупателя, обмен (возврат) некачественного товара — вынужденная мера, обусловленная его поломкой или плохой работой.

Ключевым моментом в этом случае является понятие «надлежащее качество». К сожалению, не дает прямо определение этого понятия, приводя лишь формулировки таких понятий, как «недостаток» и «существенный недостаток».

Товар ненадлежащего качества — это товар, имеющий недостаток или существенный недостаток;

недостаток товара (, услуги) — несоответствие товара (работы, ) или обязательным требованиям, предусмотренным законом либо в установленном им порядке, или условиям договора (при их отсутствии или неполноте условий обычно предъявляемым требованиям), или целям, для которых товар (работа, услуга) такого рода обычно используется, или целям, о которых продавец (исполнитель) был поставлен в известность потребителем при заключении договора, или образцу и (или) описанию при продаже товара по образцу и (или) по описанию;

существенный недостаток товара (работы, услуги) — неустранимый недостаток или недостаток, который не может быть устранен без несоразмерных расходов или затрат времени, или выявляется неоднократно, или проявляется вновь после его устранения, или другие подобные недостатки.

Таким образом, качественным признается , пригодный для любых целей, для которых товар такого рода обычно используется, и соответствующий всем имеющимся обязательным требованиям к его качеству.

Недостатки могут быть:

-

явными, то есть недостатками, которые можно обнаружить при обычном способе приемки (например, когда смотришь товар) либо для которых определены специальные методы контроля (например, лабораторные исследования, экспертиза);

-

скрытыми, то есть недостатками, которые нельзя обнаружить вышеуказанными методами и которые обнаруживаются в процессе эксплуатации, хранения товара.

Требования к качеству товаров устанавливаются в правилах, строительных нормах, а также в других нормативных документах, имеющих обязательную силу для данного вида товара (работы, услуги). Однако не все требования могут быть установлены в нормативной документации, поэтому несоответствие товара обычно предъявляемым требованиям к качеству рассматривается как его недостаток.

Закон позволяет потребителю в каждом конкретном случае самому решить: оставить ли себе вещь, потребовав ее незамедлительного бесплатного ремонта или соразмерного уменьшения цены; либо отказаться от товара, заменив его на товар этой же марки (этих же модели и (или) артикула); на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены; или потребовать возврата уплаченной за товар суммы.

Исключение составляют случаи, когда товар, в котором выявлен недостаток, относится к технически сложным или дорогостоящим. В этом случае покупатель вправе требовать возврата уплаченной за такой товар суммы либо предъявить требование о его замене на товар этой же марки (модели, артикула) или на такой же товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены в течение пятнадцати дней со дня передачи потребителю такого товара.

Примечание: потребитель может расторгнуть договор купли-продажи автомобиля и потребовать назад деньги, если в течение 15 дней после его получения обнаружились производственные дефекты т.к. из разъяснений, содержащихся в п. 38 постановления Пленума Верховного Суда от 28 июня 2012 г. № 17, следует, что потребитель вправе требовать замены технически сложного товара либо отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы независимо от того, насколько существенными были отступления от требований к качеству товара

При этом неважно, устранимы они или нет. Если потребитель возвращает некачественный автомобиль, на который по его заказу установили дополнительное оборудование, то стоимость такого оборудования включается в расчет за просрочку выполнения требований потребителя и штрафа за неудовлетворение его требований (Обзор практики рассмотрения судами дел по спорам о защите прав потребителей, связанным с реализацией товаров и услуг (утв

Президиумом Верховного Суда РФ 17 октября 2018 г.)).

Подготовка акта

Акт списания бракованного товара, по сути, является произвольным документом, ведь его форма не регламентируется ни одним из законов или указов. Поэтому каждое предприятие разрабатывает свой бланк, который закрепляется в его учётной политике. Этот документ должен быть заполнен сотрудниками из отдела технического контроля.

Несмотря на произвольную форму акта списания брака, существует несколько обязательных реквизитов:

- название документа;

- данные о предприятии (его юридический адрес и контактные данные (телефон, электронная почта).

В тексте документа следует прописать все необходимые сведения о списываемом изделии (причины брака, виновном лице – в случае его обнаружения).

- Скачать бланк акта списания бракованного товара

- Скачать образец акта списания бракованного товара

Что касается количества экземпляров акта – их должно быть 3 шт:

- Один передаётся в бухгалтерию.

- Второй – в подразделение предприятия (выпустившему некачественный товар) или же поставщику (в случае покупки иделий на стороне).

- Последний вариант документа вручают материально-ответственному сотруднику.

Подписание акта о списании брака со склада осуществляется членами специальной комиссии во главе с её председателем.

Законодательное регулирование

Понятие производственного брака, которое используется в современных правовых актах, трактует п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР от 20 июля 1970 года.

Приказом Минфина России от 28.12.2001 N 119Н утверждены указания по бухгалтерскому учёту материально-производственных запасов.

Что же касается Налогового кодекса, то в случае списания брака, без него не обойтись. Данные и порядок списания НДС регламентируются ст. 171 и ст. 172 НК РФ.

Понятие и виды

Действующее законодательство по бухгалтерскому и налоговому учету не содержит понятия «брак». Оно раскрывается в отраслевых рекомендациях по учету и калькулированию продукции лишь на основе того, как этот термин указан в п. 38 Основных положений по планированию, учету и калькулированию себестоимости на промышленных предприятиях, утвержденных еще госорганами СССР в 1970 году. Согласно этому документу, браком признаются те продукты производства, которые не соответствуют стандартам или техусловиям и не могут использоваться по своему назначению или могут, но только после исправления.

В зависимости от возможности использовать изделие с дефектами и от того, почему, где и в какой момент возникает такой дефект, существуют следующие его виды:

Что на производстве считают бракованным товаром и что не относится к этому?

Браком на производстве признается любое изделие или его часть (элемент, узел, деталь и т. д.), качество которого не соответствует нормам, принятым на конкретном предприятии, а применение его в дальнейшем по прямому назначению недопустимо, либо требует корректировки, связанной с существенными дополнительными затратами.

Финансовые потери предприятия, связанные с возникновением брака:

- Не подлежащие восполнению затраты на производство изделия.

- Затраты на корректировку бракованного изделия.

- Средства, затраченные на формирование документации по браку.

- Затраты на возмещение расходов пострадавшего потребителя.

При этом производственным браком не являются:

- Те изделия, в отношении которых применяются особые требования, действующие на отдельно взятом предприятии, существенно отличающиеся от стандартных, применимых к аналогичным продуктам.

- Те потери, которые возникают при плановом нисходящем переходе в другой тип продукции, производимой предприятием.

Допустимым процентом брака считают наименьший уровень несоответствия качеству, который установлен на конкретном производстве. В разных организациях эта цифра варьируется от 2 до 5%.

Виды

По характеру дефектов

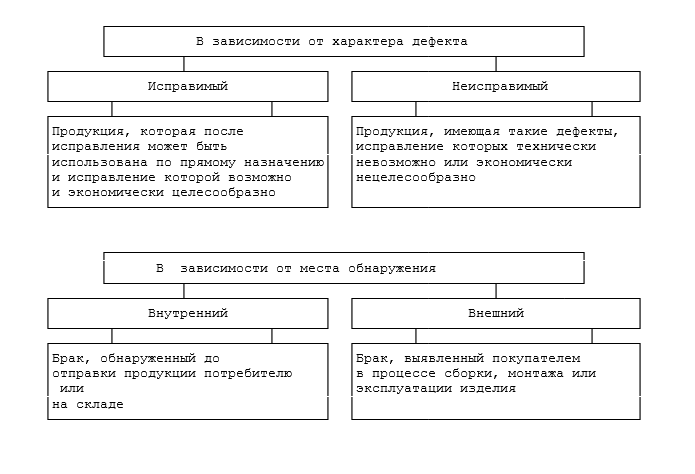

По характеру возникающих дефектов производственный брак может быть разделен на 2 категории:

- Исправимый (частичный), т. е. те изделия, которые после корректировки и исправления обнаруженных изъянов смогут удовлетворить требованиям стандартов, установленных на предприятии в том случае, если это технологически допустимо и экономически оправдано.

- Неисправимый (полный), т.е. та произведенная продукция, дефекты которой не подлежат исправлению по техническим или экономическим причинам.

По месту обнаружения дефектов

По месту обнаружения дефектов брак может быть:

- Внутренний – дефекты произведенных изделий выявляются самой организацией, а товар признается несоответствующим стандартам до отправки на реализацию.

- Внешний – брак обнаруживается потребителями при использовании изделия.

Понятие брака

Основные требования устанавливаются законодательными актами страны, стандартами, нормативно-технической документацией предприятия или иными аналогичными регламентирующими документами.

Дефектом является каждое отдельное несоответствие продукции установленным требованиям, а продукция, имеющая хотя бы один дефект, называется дефектной (браком, бракованной продукцией). Бездефектная продукция считается годной.

Наличие дефекта означает, что действительное значение параметра (например, Lд) не соответствует заданному нормированному значению параметра. Следовательно, условие отсутствия брака определяется следующим неравенством:

- dmin ≤ Lд ≤ dmax ,

где dmin, dmax — наименьшее и наибольшее предельно-допустимые значения параметра, задающие его допуск.

Перечень, вид и предельно-допустимые значения параметров, характеризующих дефекты, определяются показателями качества продукции и данными, приведёнными в нормативно-технической документации предприятия на изготавливаемую продукцию.

По времени выявления производственный брак продукции может быть внутренним (выявленным на стадии производства или на заводском складе) и внешним (обнаруженным покупателем или иным лицом, использующим данную продукцию, некачественный товар). Следует иметь в виду, что товар, признанный потребителем некачественным, формально таковым может и не быть. Это связано с расхождением в понимании, что считается дефектом по мнению покупателя (субъективное мнение), и что — в соответствии с нормативно-технической документацией предприятия (официально).

Виды брака

При определении дефекта следует помнить, что они бывают как явные, так и скрытые. Если явные причины легко обнаружить в процессе производства или при продаже, то скрытые дефекты выявляются уже покупателем на стадии эксплуатации. К явным дефектам можно отнести:

- Дефекты внешнего вида – вещь потеряла товарный вид, была деформирована или изменила расцветку;

- Неисправность характеристик, когда вещь не может выполнять все заявленные в технической документации функции (и это легко обнаружить перед продажей);

- Изменение вкусовых качеств и свойств (для продуктов питания).

Некоторые дефекты легко устранить (устранимые), в то время как другие устранить нельзя или это нецелесообразно с экономической точки зрения (неустранимые). Кроме того, дефекты могут быть получены на разной стадии цикла продаж.

- Брак, вызванный продавцом товара. Широко распространенный вид брака, в основе которого лежит отсутствие должного контроля качества в магазине и тщательной проверки перед продажей. Брак вызывается при несоблюдении условий складского хранения, при неправильной приемке товара или в результате повреждений, полученных при перемещении товара по территории магазина.

- Брак по вине покупателя. Дефекты, полученные после покупки, связаны с несоблюдением условий использования товара, прописанных в инструкции, неправильным хранением или механическими повреждениями. Брак, полученный из-за покупателя, не дает право на возврат товара в магазин.

- Производственный брак – вызывается несоблюдением стандарта производства. Чтобы его избежать, на предприятиях вводят отдел технического контроля, в чьи обязанности входит контроль над точным соблюдением стандартов производства.

Процедура возврата товаров с дефектом

Первым шагом к возврату бракованного товара от покупателя служит составление письменной претензии в магазин. Она не имеет строгой формы, но в ней стоит указать название магазина (или ФИО директора), ваши личные данные, обстоятельства покупки и конкретные требования. Нелишним будет сослаться на конкретные статьи законов, которые делают вашу претензию законной.

К претензии прикладывают копии товарного чека, техпаспорта и гарантийного

талона. Одна копия передается в магазин, а другая, с пометкой магазина о принятии, остается у вас на руках. Она пригодится, если придется подавать на магазин в суд.

Срок возврата денег за бракованный товар составляет 10 дней после подачи заявления в магазин. Просрочка влечет для продавца выплату пени в размере 1% от стоимости товара за каждый просроченный день, если потребитель решит обратиться в суд и выиграет дело.

Учет в налоговом учете

Потери от брака, понесенные предприятием, относятся к категории прочих расходов, связанных с производством и реализацией продукции (согласно статье 264 НК РФ пп. 47, п. 1).

Однако, действующее налоговое законодательство на дает в полной мере ответа на вопрос как именно следует определять потери от брака для целей налогообложения прибыли. Налоговый кодекс также не включает в себя таких понятий как «производственный брак», «бракованное изделие» и т. д., что определяет необходимость использования отраслевых инструкций и методических указаний (согласно положениям пункта 1 статьи 11 НК РФ).

При этом, исходя из пояснений Министерства финансов РФ и ФНС, принципиальное значение при отражении потерь от брака в налоговом учете имеет его тип (внутренний или внешний).

В том случае, если предприятие формирует резерв на корректировку обнаруженных дефектов, расходы на исправление брака в период гарантийного срока исключаются из перечня текущих расходов и списываются за счет указанного резерва. Его размер определен статьей 267 НК РФ и не должен превышать указанную предельную величину.

Суммы, которые компания получает в качестве компенсации от виновников, должны быть отражены как внереализационный доход (пункт 3 статьи 250 НК РФ), который должен учитываться на дату признания претензии или дату вступления в силу судебного решения (пункт 4 статьи 271 НК РФ).

- Если брак был выявлен потребителем – порядок отражения в налоговом учете такого возврата напрямую будет зависеть от периода, в котором это происходит.

- Если отчетный период совпадает с периодом реализации – компания будет вправе сократить сумму своих доходов от реализации на продажную стоимость возвращенного изделия.

- Если период реализации не совпадает с периодом возврата, убыток будет включен в состав внереализационных расходов (в соответствии с пунктом 2 статьи 265 НК РФ).

- Если бракованные изделия не были реализованы – они могут быть списаны как производственные отходы. В этом случае сумма входного налога, ранее принятая к учету, подлежит восстановлению (в части затрат на сырье, использованное при производстве бракованной продукции).

- Если сумма ущерба подлежит взысканию с сотрудников предприятия – сумма восстановленного НДС должна быть включена в общую сумму материального ущерба.

Грамотно организованный документооборот по браку на производстве существенно повысит качество подготовки отчетной документации и упростит процедуру сбора и хранения данных. К тому же, это позволит оперативно получать наиболее полную информацию, требующуюся для принятия управленческих решений.

Возмещение вреда

При решении вопроса о компенсации ущерба особое значение имеет факт выявления виновников. В качестве них могут выступать не только непосредственные работники предприятия (к примеру, сотрудники, нарушившие технологию), но и сторонние лица. Например, оборудование остановилось при внезапном отключении электроэнергии, поставщик отгрузил некачественное сырье, использование которого и стало причиной брака. Претензии сторонним лицам могут предъявляться по правилам ГК.

Что касается виновников, являющихся работниками организации, то с них взыскание ущерба осуществляется в рамках ТК. В соответствии со ст. 241 Кодекса, если с сотрудником не заключалось соглашение о материальной ответственности, то с него можно взыскать сумму, не превышающую размер его среднемесячного заработка. Для этого в месячный срок издается распоряжение руководителем. Течение указанного периода начинается с даты, в которую установлена окончательная величина нанесенного ущерба. Если срок истек либо сотрудник отказывается добровольно компенсировать потери, взыскание осуществляется через суд.