Виды материальных запасов

Содержание:

«Запасы, которые управляются продавцом» (VMI)

Специалисты логистики называют неопределенность «матерью всех запасов», имея в виду то, что предприятия, в условиях отсутствия надежной информации, формируют запасы для демпфирования последствий непредусмотренных событий. Отсюда вытекает вывод о том, что в случае снижения неопределенности появляется возможность соответствующего снижения запасов. Таким образом, формируется представление о «замене запасов информацией».

Именно благодаря развитию информационных технологий и особенно устройств информационного обмена данными (Electronic Data Interchange – EDI), метода штрихового кодирования, а также использованию электронных систем сбора данных в местах продаж и лазерных сканеров появилась система управления спросом и пополнением ресурсов под названием «запасы, которые управляются продавцом» (vendor managed inventory, VMI).

Анализ ABC-XYZ в управлении материальными запасами

Все рассмотренные до этого системы управления запасами связаны с определенным порядком контроля их фактического уровня на складах, что часто требует расходов финансовых, трудовых и информационных ресурсов, особенно для многономенклатурных запасов. Однако обычно из общего числа наименований наибольшая стоимость запаса (или основная доля расходов на управление ими) приходится на относительно небольшое их количество. Данная зависимость демонстрирует АВС-анализ.

В общем случае АВС-анализ является методом, при помощи которого определяют степень распределения конкретной характеристики между отдельными элементами какого-нибудь множества. В его основу положено допущение, что относительно небольшое количество видов товаров, которые должны неоднократно закупаться, составляет большую часть общей стоимости закупаемых товаров.

Материальные запасы, причины их формирования

Запасы в том или ином виде присутствуют по всей длине логистической цепи, как в сфере производства, так и в сфере обращения продукции.Материальные запасы – это продукция производственно-технического назначения, которая находится на разных стадиях производства и обращения, изделия народного потребления и другие товары, которые ожидают вступления в процесс производственного или личного потребления.

Несмотря на то, что содержание запасов связано с определенными расходами, предприятия вынуждены создавать их. Основными мотивами создания материальных запасов выступают:

1. Вероятность нарушения установленного графика поставок (непредусмотренное снижение интенсивности входящего материального потока)

В этом случае запас необходим для того, чтобы не остановился производственный процесс, что особенно важно для предприятий с непрерывным циклом производства

2. Возможность колебания спроса (непредусмотренное увеличение интенсивности входящего потока). Спрос на какую-нибудь группу товаров можно предусмотреть с большой вероятностью. Однако прогнозировать спрос на конкретный товар намного сложнее. Поэтому, если не иметь достаточного запаса этого товара, возможна ситуация, когда платежеспособный спрос не будет удовлетворен, т.е. клиент уйдет без покупки.

3. Сезонные колебания производства некоторых видов товаров. В основном это касается продукции сельского хозяйства.

4. Скидки при покупке большой партии товаров также могут стать причиной создания запасов.

5. Спекуляция. Цена на некоторые товары может резко увеличиться, поэтому предприятие, которое смогло предусмотреть этот рост, создает запасы с целью получения прибыли за счет повышения рыночной цены.

6. Расходы, связанные с оформлением заказа. Процесс оформления каждого нового заказа сопровождается расходами административного характера (поиск поставщика, проведение переговоров с ним, командировки, междугородние переговоры и т.п.). Снизить эти расходы можно, сократив количество заказов, что равносильно увеличению объема заказываемой партии и, соответственно, повышению размера запаса.

7. Возможность равномерного осуществления операций по производству и распределению. Эти два вида деятельности тесно взаимосвязаны между собой: распределяется то, что производится. Если запасы отсутствуют, интенсивность материальных потоков в системе распределения колеблется в соответствии с изменениями интенсивности производства. Наличие запасов в системе распределения позволяет осуществлять процесс реализации более равномерно, независимо от ситуации в производстве. В свою очередь, наличие производственных запасов сглаживает колебания в поставках сырья и полуфабрикатов, обеспечивает равномерность процесса производства.

8. Возможность немедленного обслуживания покупателей. Выполнить заказ покупателей можно следующим образом:

– изготовить заказанный товар;

– закупить заказанный товар;

– выдать заказанный товар немедленно из имеющегося запаса.

Последний способ является, как правило, самым дорогим, так как он требует содержания запаса. Однако в условиях конкуренции возможность немедленного удовлетворения заказа может оказаться решающей в борьбе за потребителя.

9. Сведение к минимуму простоев в производстве из-за отсутствия запасных частей. Поломки оборудования, различные аварии могут привести в условиях отсутствия запасов деталей к остановке производственного процесса

Особенно это важно для предприятий с непрерывным процессом производства, так как в этом случае остановка производства может стоить очень дорого

10. Упрощение процесса управления производством. Речь идет о создании запасов полуфабрикатов на разных стадиях производственного процесса внутри предприятия. Наличие этих запасов позволяет снизить требования к степени согласованности производственных процессов на различных участках и, следовательно, соответствующие расходы на организацию управления этими процессами.

Перечисленные причины свидетельствуют о необходимости создания запасов в логистических системах. При этом особенностью непосредственно логистического подхода к управлению товарно-материальными запасами является отказ от функционально-ориентированной концепции в этой сфере.

Как рассчитать запас финансовой прочности в Excel. Пример

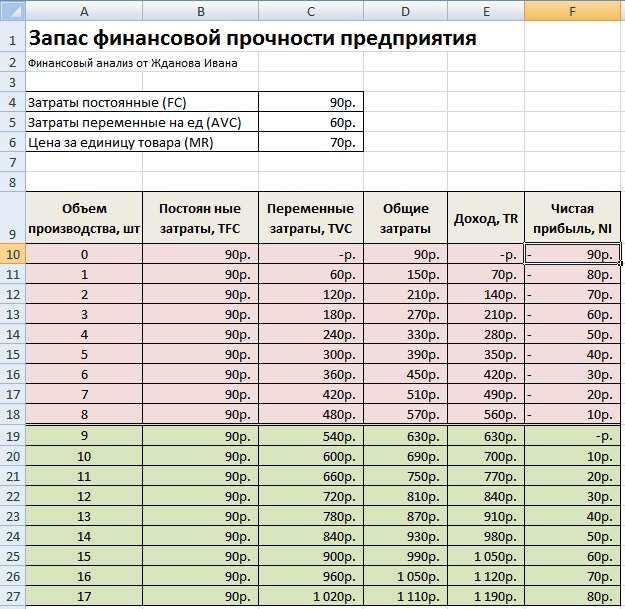

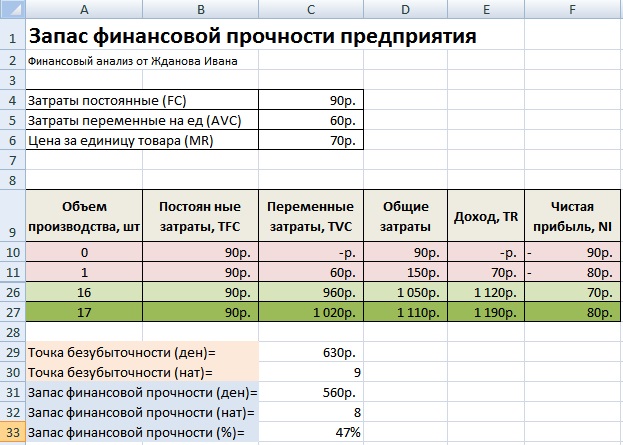

Рассмотрим пример расчета данного показателя на примере в программе Excel. Для начала необходимо оценить постоянные, переменные (на единицу товара) затраты, а также цену продажи. Это базовые условия для оценки. В нашем примере постоянные затраты равны 90 руб., переменные 60 руб., а цена продажи составляет 70 руб.

Основой для оценки уровня финансовой прочности является оценка точки безубыточности, для этого необходимо рассчитать совокупные переменные затраты (TVC), общие затраты, доход (TR) и чистую прибыль (IN). Формулы расчета основных параметров точки безубыточности следующие:

Переменные затраты (TVC) =С$5$*A10

Общие затраты =C10+B10

Доход (TR) =A10*$C$6

Чистая прибыль (NI) =E10-C10-B10

На рисунке ниже представлен пример расчета в Excel точки безубыточности предприятия. Наглядно видно, что при производстве 9-го продукта чистая прибыль равна нулю, и общие затраты равны полученным доходам.

Расчет основных показателей для точки безубыточности

Точку безубыточности можно рассчитать аналитически через рассмотренные выше формулы. После оценки объема производства необходимого для обеспечения минимально допустимого уровня прибыльности рассчитаем запас прочности для текущего (фактического) объема производства в 17 шт. Более подробно узнать про точку безубыточности вы можете в статье “Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки“. Аналитические формулы оценки точки безубыточности и запаса финансовой прочности будут иметь следующий вид:

Точка безубыточности в денежном эквиваленте =E27*B27/(E27-C27)

Точка безубыточности в натуральном выражении =B27/(C6-C5)

Запас финансовой прочности в ден. выражении =E27-C29

Запас финансовой прочности в натур. выражении =A27-C30

Запас финансовой прочности (%) =F27/(F27+B27)

Расчет запаса финансовой прочности через формулы в Excel

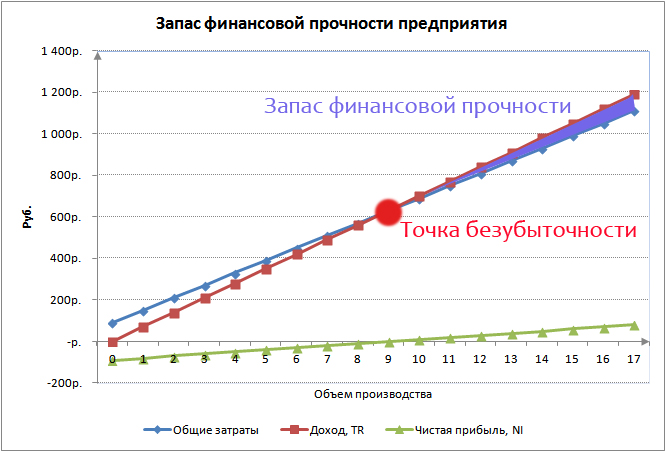

Графически запас финансовой прочности отображен на рисунке ниже. Можно видеть, что точка безубыточности достигается при производстве 9 шт. продуктов и запас финансовой прочности будет составлять 8 шт. в натуральном эквиваленте и 630 руб. в денежном выражении.

Графический вид ЗФП и точки безубыточности

Запас финансовой прочности. Интерпретация

Полученные значения запаса финансовой прочности в относительном выражении можно сравнить с соответствующим уровнем финансовой устойчивости и риска банкротства, когда предприятие не в состоянии погасить свои обязательства и долги. В таблице ниже рассмотрены значения запаса финансовой прочности и уровня риска банкротства.

| Значение показателя запаса финансовой прочности | Уровень риска банкротства и финансовой устойчивости |

| 0,5–0,8 | Предприятие финансово устойчиво, риск банкротства минимальный |

| 0,2–0,5 | Предприятие финансово неустойчиво, риск банкротства умеренный |

| <0,2 | Предприятие в стадии кризиса. Риск банкротства крайне высок |

Чем выше значение показателя запаса финансовой прочности, тем ниже риск банкротства предприятия и выше уровень финансовой устойчивости. Высокие значения запаса финансовой прочности показывают рентабельность и эффективность системы производства и продаж предприятия.В результате, это повышает инвестиционную привлекательность и стоимость предприятия для инвесторов и кредиторов.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут(расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Виды материальных запасов

Понятие запаса пронизывает все сферы материального производства, так как материальный поток на пути перемещения от первичного источника сырья к конечному потребителю может накапливаться в виде запаса на каком-либо участке. Причем, управление запасами на каждом из участков имеет свою специфику. В теории управления запасами выделяют такие их виды:

1. По месту продукции в логистической цепи:

– запасы материальных ресурсов;

– запася незавершенного производства;

– запасы готовой продукции;

– запасы тары;

– запасы возвратных отходов.

2. По отношению к базисным логистическим активностям:

– запасы в снабжении – материальные ресурсы, которые находятся в логистических цепях от поставщиков до складов материальных ресурсов товаропроизводителя, предназначенные для обеспечения производства готовой продукции;

– производственные запасы – запасы материальных ресурсов и незавершенного производства, которые поступили потребителям и не были переработаны, находятся на предприятиях всех отраслей сферы материального производства, предназначенные для производственного потребления и позволяют обеспечить непрерывность производственного процесса;

– товарные (сбытовые) запасы – запасы готовой продукции, транспортные запасы, которые находятся на складах готовой продукции фирмы-производителя и в дистрибутивной сети, предназначенные для удовлетворения спроса потребителей (продажи);

– совокупные материальные запасы являются объектом оптимизации логистического управления с позиции общих расходов и содержат в себе все перечисленные выше виды запасов: запасы в снабжении, производственные запасы и товарные запасы.

3. По отношению к комплексным логистическим активностям:

– складские запасы – запасы готовой продукции, которые находятся на складах разного типа и уровня определенных звеньев логистической системы, как внутрифирменных, так и логистических посредников;

– транспортные запасы (запасы в дороге, транзитные запасы) – запасы материальных ресурсов, незавершенного производства или готовой продукции, которые находятся в процессе транспортировки от одного звена логистической системы к другому или в пределах одного звена логистической системы;

– запасы грузопереработки – специфический складской запас, который формируется без логистической операции хранения (например, перегрузка в одном транспортном узле с одного транспорта на другой, консолидация, сортировка и т.д.).

4. По функциональному назначению:

– текущие (регулярные) запасы – это основная часть производственных и товарных запасов, которые предназначены для обеспечения непрерывности процесса производства и сбыта между двумя очередными поставками, формируются при условии неравномерного и регулярного снабжения из-за несоответствия объемов снабжения и разового потребления;

– страховые (гарантийные) запасы – предназначены для непрерывного снабжения потребителя при непредусмотренных обстоятельствах: отклонения в периодичности и в величине партий поставок от запланированных, изменение интенсивности потребления, задержки поставок в дороге, сбои в производственно-технологических циклах и т.д.;

– подготовительные (буферные) запасы – это часть производственного (товарного) запаса, предназначенная для подготовки материальных ресурсов и готовой продукции к производственному или личному потреблению, их наличие обусловлено необходимостью выполнения определенных логистических операций приема, оформления, погрузки, разгрузки, дополнительной подготовки к потреблению;

– целевые запасы – запасы, созданные для определенных целей (сезонные, спекулятивные, запасы продвижения и т.д.).

5. По отношению к звену логистической цепи или логистическим посредникам:

– запасы у поставщиков;

– запасы у потребителей;

– запасы у торговых посредников;

– запасы у посредников в физическом распределении.

6. По структурной роли в системе управления запасами:

– максимальный запас – нормативный уровень запаса, экономически обоснованный как верхний показатель объема запаса;

– предельный запас – минимальный (контрольный) уровень запасов, при достижении которого необходимо их пополнение, так называемая точка заказа или уровень выдачи заказа;

– гарантийный запас – запас, который постоянно поддерживается на случай непредусмотренных заказов и резких колебаний спроса;

– текущий запас – фактический уровень запаса в какой-либо момент времени.

Классификация запасов предприятия по вышеуказанным признакам достаточно условна и предназначена в основном для их контроля и пополнения.