Отгрузка товара

Содержание:

Система менеджмента качества

1.ЦЕЛЬ

Регламентировать процесс отгрузки и доставки продукции потребителям таким образом, чтобы гарантированно обеспечить сохранность продукции до ее поступления к потребителям, а также выполнение всех требований по заполняемой документации.

Соответствующие меры обращения с продукцией при логистических операциях включают в себя (где применимо) адекватную упаковку, идентификацию (в т.ч. статуса), правила обращения с продукцией.

3.OTBETCTBEHHOCTЬ

Положения данного стандарта распространяются на сотрудников дирекции по продажам, бухгалтерии, склада готовой продукции.

Ответственность за результативность и эффективность процесса несет директор по продажам.

5.ОПИСАНИЕ ПРОЦЕССА

5.1. Отгрузка продукции производится в соответствии с утвержденным планом отгрузок.

5.2. Менеджеры ДпП не позднее чем за один рабочий день до начала отгрузки должны сообщить о предполагаемой дате отгрузки, номенклатуре и количестве отгружаемых товаров начальнику СГП (для подбора продукции) и главному бухгалтеру (для оформления документов).

5.3. Накануне предполагаемой отгрузки менеджер ДпП с учетом плана отгрузок текущей ситуации на складе готовой продукции и в производстве, а также последних пожеланий потребителя формирует заказ на текущую отгрузку (с 9:00 до 12:30).

5.4. Далее менеджер ДпП (с 12:30 до 13:00) оформляет раскладку загрузки автомобиля и дает указание СГП на начало подбора продукции в соответствии с заказом.

5.5. Затем (с 14:00 до 14:30) менеджер ДпП вводит заказ на отгрузку (в системе управленческого учета (1 С) создает документ «Заказ покупателя»).

5.3.1.В поле «отгрузка» 3аказа покупателя проставляет дату отгрузки, в поле «оплата» — дату оплаты.

5.3.2.По кнопке «Цены и валюты» выбирает тип цен, по которым продукция отгружается потребителю.

5.3.3.Цены устанавливаются с помощью документа «Установка цен номенклатуры».

5.4. С 14:30 до 17:00 менеджер ДпП заполняет все документы, необходимые для отгрузки продукции, распечатывает их и передает в бухгалтерию предприятия.

5.5. В день отгрузки с 9:00 до 15:00 на складе готовой продукции под руководством менеджера ДпП производится выгрузка, расстановка тары, паллетирование, раскладка продукции в тару согласно заказа на отгрузку, а с 15:00 до 16:00 — загрузка автомобиля и передача продукции экспедитору.

5.6. С 9:00 до 13:00 менеджер ДпП продолжает оформление отгрузочных документов.

5.7. С 13:30 до 15:30 бухгалтер предприятия оформляет отгрузку в системе управленческого учета.

5.8. Ha основании «Заказа покупателя» бухгалтер вводит документы «Реализация товаров и услуг».

5.8.1 .Три документа выводятся на печать:

- накладная ТОРГ-12,

- счет-фактура;

- ТТН.

5.4.2.Данные автомобиля и водителя, необходимые для печати ТТН, в бухгалтерию передает менеджер ДпП.

5.4.3.Менеджер ДпП заносит в систему учета информацию по количеству мест груза.

5.5. Бухгалтер распечатывает необходимые документы, подписывает их у главного бухгалтера и Генерального (управляющего) директора, после чего передает их в ДпП.

5.6. Менеджер по продажам с 13:30 до 14:00 готовит другие документы, необходимые для отгрузки (как то: паспорта качества на продукцию, паспорта качества на этикетки и пр.).

5.7. Начальник СГП на основании накладной, контролируя выполнение требований принципа FIFO, осуществляет подбор и выдачу готовой продукции со склада, после чего ставит в накладной свою подпись и получает подпись лица, ответственного за перевозку (с 15:30 до 16:00).

5.7.4.Если продукция доставляется потребителю на его транспорте, то для отгрузки продукции представитель потребителя должен предоставить доверенность на ее получение.

5.8. Начальник СГП возвращает оригинал накладной (с подписями о получении товаров) в бухгалтерию предприятия, при необходимости оставляя у себя ее копию.

5.9. Дирекция по продажам с 16:00 до 17:00 готовит пакет отгрузочных документов (для каждого потребителя) и передает его экспедитору, сопровождающему груз.

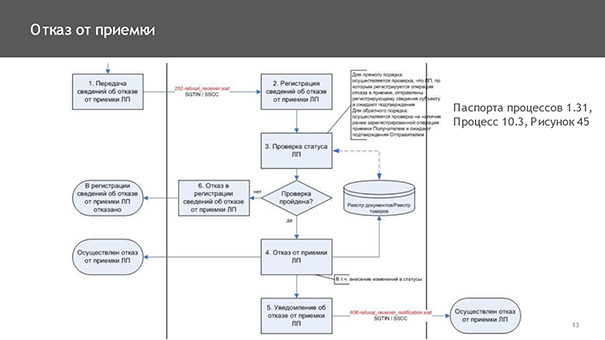

Оформление документов при передаче товаров через транспортную компанию

Полный ли комплект документов мы получаем от своих торговых партнеров и перевозчиков? Все ли необходимые документы мы сами оформляем при отгрузке товара контрагенту через автоперевозчика? Как убедить контрагента в том, что часть сопроводительных документов необходимо вернуть продавцу-поставщику? Ответы на эти вопросы даются в статье.

Компания продает товар покупателю, при этом отгружает товар в адрес покупателей через транспортную компанию, передавая товарную накладную (форма ТОРГ-12) и счет-фактуру. Представитель транспортной компании, получая товар для перевозки, расписывается и представляет доверенность от транспортной компании. При этом от покупателя документы с подписью и печатью чаще всего не возвращаются. Какие документы со стороны покупателя и со стороны транспортной компании должны быть оформлены при передаче товаров через транспортную компанию?

При передаче товаров через транспортную компанию со стороны покупателя продавец должен получить документальное подтверждение о получении им товара — таким документом является переданная в адрес покупателя товарная накладная (форма ТОРГ-12), оформленная соответствующими реквизитами от покупателя. Порядок и способ отправки накладной в адрес продавца должен быть прописан в договоре поставки.

Со стороны транспортной компании в адрес продавца направляется оформленная доверенность на получение груза представителем транспортной компании в соответствии с договором и заявкой заказчика. Второй документ от транспортной компании — это соответствующим образом оформленный третий экземпляр товарно-транспортной накладной (ТТН), изначально выписанной продавцом (форма N 1-Т). Однако в соответствии с правилами, изложенными далее, этот экземпляр ТТН направляется только заказчику транспорта.

Если продавец не является заказчиком доставки товара (нет договора на перевозку), то по действующим правилам после доставки товара транспортная компания не отправляет третий экземпляр ТТН в адрес продавца, поскольку отношения с транспортной компанией у продавца заканчиваются с момента передачи груза представителю транспортной компании.

На основании п. 1 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Указанные документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Требования о документальном подтверждении доходов (ст. 248 НК РФ) и расходов (ст. 252 НК РФ) предъявляет гл. 25 «Налог на прибыль» НК РФ. Помимо учетных требований, указанные документы необходимы для подтверждения исполнения договорных отношений между контрагентами-участниками.

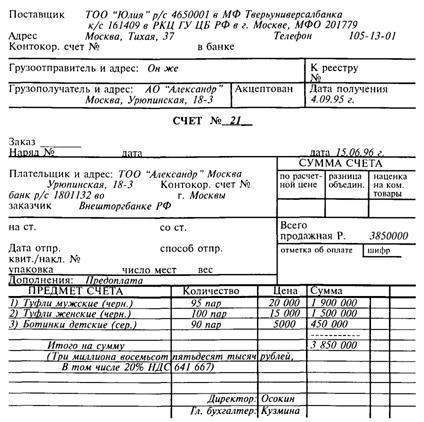

Товарная накладная (форма ТОРГ-12) применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации и составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей (Постановление Госкомстата России от 25.12.1998 N 132).

При передаче товаров покупателю через транспортную компанию помимо товарной накладной (форма ТОРГ-12) необходимым документом является товарно-транспортная накладная (Письмо УФНС России по г. Москве от 16.12.2005 N 20-12/93109).

Товарно-транспортная накладная (далее — ТТН) (форма N 1-Т) является документом, подтверждающим заключение договора перевозки груза, а также предназначена для учета как движения товарно-материальных ценностей, так и расчетов за их перевозки автомобильным транспортом.

Отгрузке или отгрузки как правильно

ОТГРУ́ЗКА, -и, род. мн. -зок, дат. -зкам, ж. Действие по знач. глаг. отгрузить—отгружать. Батманов сообщал об отгрузках материалов и продовольствия на участки. Ажаев, Далеко от Москвы.

Предложения со словом «отгрузка»:

Например, первичным входом в процессе приёмки может быть получение уведомления об отгрузке товаров поставщиком.

Бизнес-процесс: ошибка в реквизитах в платёжном документе, использование непредусмотренного реактива, отгрузка незаказанной продукции.

Датой отгрузки считается дата штемпеля перевозчика на транспортной накладной или дата приемо-сдаточного акта при самовывозе.

Ассоциации к слову «отгрузка»

| Падеж | Единственное число | Множественное число |

|---|---|---|

| Именительный Кто? Что? | отгр у́ зка | отгр у́ зки |

| Родительный Кого? Чего? | отгр у́ зки | отгр у́ зок |

| Дательный Кому? Чему? | отгр у́ зке | отгр у́ зкам |

| Винительный (неод.) Кого? Что? | отгр у́ зку | отгр у́ зки |

| Творительный Кем? Чем? | отгр у́ зкойотгр у́ зкою | отгр у́ зками |

| Предложный О ком? О чём? | отгр у́ зке | отгр у́ зках |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно и распространено слово тырить (глагол), тырил:

Статья написана по материалам сайтов: dic.academic.ru, wordhelp.ru, kartaslov.ru.

Понятие договора

Первичным документом, по которому может начаться поставка или реализация товара между организациями, является договор. Как купля, так и продажа предполагают в дальнейшем поставку продукции в определенное место.

Договора такого типа составляются, если продающий сам эту продукцию и изготавливает.

Чтобы оформление отгрузки не было усложнено, необходимо в самом договоре четко обозначить, что этот товар из себя представляет. Его следует подробно описать в документации, которая заполняется для отгрузки товара и в накладных к нему.

Без такого описания договор может быть признан недействительным, если будет в случае разногласий по оплате возникшего ущерба передан в арбитражный суд.

Оформление отгрузки

Если товар отгружается в соответствии с договором поставки, то есть он изготовлен самим продавцом, то первым документом (если его приемка осуществляется на складе продавца) будет Акт приема-передачи. Он удостоверяет качество товара, его характеристики, количество, соответствующие указанным в договоре, и подписывается представителями обеих сторон, назначенными приказом.

Следующим документом будет описывающий упаковку товара упаковочный лист. В нем содержится перечень товаров, артикул или номер в каталоге, вес брутто и нетто, номер места. Он вкладывается вместе с товаром в коробку или ящик в двух экземплярах, а третий прилагается к сопроводительным документам.

Далее необходимо оформить такие документы, как:

- накладная на получение товара по форме № ТОРГ-12;

- счет-фактура или универсальный передаточный документ;

- товарно-транспортная накладная №1-Т;

- документ, удостоверяющий качество и комплектность, которым может быть удостоверение о качестве, сертификат, техпаспорт;

- чек, подтверждающий оплату товара.

Бухгалтерский учет реализованной готовой продукции

Однако при регистрации помечаете, что он предварительный.

При реализации товара вы выписываете новый счет-фактуру уже на произведенную сделку, который регистрируете в книге продаж (покупок) и именно на его основании будете исчислять НДС к уплате в бюджет.

Следует учесть, что если даже выписанный предварительный счет-фактура будет указан в платежном документе в качестве назначения платежа, то это можно урегулировать с покупателями соответствующим письмом. Вот пример, как бухгалтер может его составить.

——————————————————————¬¦Исх. N 1 от 16 января 2006 г. ¦¦ ¦¦Вх. __________ от ___________ ¦¦ Гл. бухгалтеру ООО «Альф໦¦ А.И

Иваново馦 ¦¦Прошу принять во внимание, что в платежном поручении N 2¦¦от 11 января 2006 г. основанием для оплаты следует считать¦¦счет-фактуру N 5 от 16 января 2006 г

¦¦ ¦¦Главный бухгалтер ООО «Гамма» __________________ (Е.Л. Сидорова)¦L——————————————————————

Второй экземпляр (ваш) следует направить в банк, чтобы на нем поставили отметку банковские работники, что они извещены об изменении назначения платежа. Если вы начислили НДС правильно и урегулировали все нюансы с покупателями, то проблем с налоговиками у вас возникнуть не должно. Однако порядок выписки таких «предварительных» счетов-фактур можно закрепить в учетной политике.

Важно помнить, что обязанность заплатить НДС или принять к вычету возникает только в случаях, прямо указанных в Налоговом кодексе РФ, то есть когда есть объект налогообложения. Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога

Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату. В противном случае у предприятия могут возникнуть разногласия с налоговыми органами

Предприятиям, которые получают счета-фактуры до возникновения момента реализации, не следует забывать, что данный документ не может являться основанием для возмещения налога. Конечно, его наличие при возмещении является обязательным условием, но далеко не единственным. Так, в случае налоговой проверки обоснованность вычета необходимо будет доказывать фактом реализации «на определенную дату». То есть предприятию следует иметь акт выполненных работ и документ, который подтвердит оплату. В противном случае у предприятия могут возникнуть разногласия с налоговыми органами.

Примечание. Официальная позиция

С.В. Сергеева, советник налоговой службы РФ III ранга

- Можно ли покупателю выписать счет-фактуру ранее даты, когда для него будут отгружены товары?

- Нет, нельзя.

Счет-фактура может быть выписан покупателю только после отгрузки для него товаров.

Это следует из п. 3 ст. 168 Налогового кодекса РФ, в котором сказано, что счета-фактуры выставляются не позднее пяти дней со дня отгрузки товаров, выполнения работ, оказания услуг. При этом днем выполнения работ надо признавать дату подписания акта сдачи-приемки работ.

Т.В.Бабенко

Директор

ООО «ГудВилл»

г. Саратов

В учете ООО «Элегия» были сделаны такие проводки: Дт Кт Описание Сумма Документ 41 60 На склад ООО «Элегия» поступила партия текстильных изделий ((121 500 руб.— 18 544 руб.) + (33 000 руб. — 5 034 руб.)) 130 922 руб. Проводки по счету 51 — расчетный счет Учет расчетов с покупателями при продаже Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 «Продажи». Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 «Прочие доходы и расходы».Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

Общие правила создания первичных документов

Правила создания документов в сервисе «Выставить счет»:

- Под первичными документами подразумеваются следующие документы: Товарная накладная, Счет-фактура, УПД и Акт.

- Первичные документы создаются на основании и по данным Счета. Некоторые данные, такие как должность руководителя, ФИО руководителя и бухгалтера, печать и подпись, берутся из карточки контрагента.

- При создании первичных документов большинство полей заполняются автоматически. Проверьте их и отредактируйте, если необходимо.

- При создании первичных документов вы можете указать нужное количество отгружаемых товаров или выполненных работ/услуг.

Позиции с количеством «0» (ноль) на печать в первичных документах не выводятся. Используйте это, чтобы исключить товарные позиции из документов.

Отгрузочные документы — это документы, которые подтверждают отгрузку товара при торговых операциях, таким документом является Товарная накладная ТОРГ-12.

Первичные учетные документы должны содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта (организации или ФИО предпринимателя), составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения в соответствии с классификатором ОКЕИ;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных ст. 2 п. 6 ФЗ «О бухгалтерском учете», с указанием их фамилий и инициалов, либо иных реквизитов, необходимых для идентификации этих лиц.

Правильность оформления первичного учетного документа заключается в указании всех обязательных реквизитов документа и отражении в нём сведений, полностью раскрывающих содержание и особенности совершенной хозяйственной операции.

Право подписи первичных документов имеют руководитель и главный бухгалтер организации. Ими может быть утвержден перечень лиц, также имеющих право подписи первичных учетных документов.

Отгрузка товара – это что такое? Когда между организациями подписывается договор о поставке продукции, то после того как она будет изготовлена, необходимо осуществить ее доставку. Поэтому, помимо самого договора и акта приема-передачи, понадобится еще оформление и других документов. В, частности, необходимо правильно оформить отгрузку. Подробно о том, что это – отгрузка товара, и, как ее правильно осуществить, будет рассказано в статье.

Самые просматриваемые слова

-

Стратегическое предприятие (организация)

-

Выпуск продукции в обращение

-

Сети инженерно-технического обеспечения

-

Аварийная ситуация на воздушном судне

-

Легитимность документа

-

Автомобильные дороги общего пользования

-

Суммарная поэтажная площадь

-

Мобилизационное задание

-

Дорожное хозяйство

-

Извещение о вводе налоговой декларации (расчета) в электронном виде

-

Адресная справка

-

Информационные машины и оборудование

-

Промышленный объект

-

Криптосредство

-

Запрос межведомственный

-

Производственная деятельность

-

Производственный инвентарь

-

Военнослужащие

-

Постижерные работы

-

Спуск руководящий ж/д пути

Когда и какой счет-фактуру регистрирует комитент

Отгружая товары на реализацию посреднику, комитент выписывает ему счет-фактуру. Но в момент отгрузки этот документ в книге продаж не регистрирует.

Дело в том, что начислить НДС и зарегистрировать счет-фактуру в книге продаж нужно в «момент определения налоговой базы» (ст. 167 НК РФ). И когда же наступает этот момент для комитента: при отгрузке товаров комиссионеру или во время их передачи покупателям?

Объект налогообложения (реализация) возникает тогда, когда переходит право собственности на товары. Право собственности от комитента переходит тогда, когда комиссионер передает ценности покупателям. Получается, начислить НДС комитент должен в том налоговом периоде, в котором комиссионер реализовал товары и составил об этом отчет. Именно в этом периоде комитент и регистрирует счет-фактуру в книге продаж. Не возражают против этого и финансисты. Так, в частности, в Письме Минфина России от 3 марта 2006 г. N 03-04-11/36 сказано: «…при передаче товаров комиссионеру у комитента датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на их покупателя…».

Первый документ на покупателя (накладную) составляют, передавая ему товары. Разумеется, делает это комиссионер при реализации ценностей. Итак, комитент регистрирует в книге продаж счет-фактуру, выписанный комиссионеру при передаче последнему товаров. Делает он это в том налоговом периоде, когда посредник отгрузил товары покупателям, о чем составил соответствующий отчет.

Спорим?

Для тех организаций, которые для целей обложения НДС определяют момент возникновения налоговой базы «по оплате», проблем не возникает. Ведь выписанный в момент отгрузки товаров (работ, услуг) счет-фактура попадет в книгу продаж только после оплаты товаров, работ или услуг. Это связано с тем, что регистрация выданных счетов-фактур производится в том налоговом периоде, в котором возникает налоговое обязательство (п.17 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914).

До оплаты проводки по начислению НДС в бухгалтерском учете не будет, так как обязательства по начислению НДС к уплате в бюджет считаются отложенными до дня поступления оплаты (пп.2 п.1 ст.167 НК РФ). Минфин России в Письме от 12.11.1996 N 96 рекомендует отражать сумму отложенного НДС следующим образом:

Дебет 90 Кредит 76 субсчет «Отложенный НДС»

отражен НДС до поступления оплаты от покупателя.

И только после поступления оплаты за товары, работы, услуги выписанный ранее счет-фактура регистрируется в книге продаж и делается проводка по начислению НДС к уплате в бюджет:

Дебет 76 субсчет «Отложенный НДС» Кредит 68

начислен НДС к уплате в бюджет.

Поэтому спорить в этой ситуации смысла не имеет. НДС будет перечислен в бюджет только после поступления оплаты от покупателя.

А вот если организация определяет момент возникновения налоговой базы «по отгрузке», то у нее могут возникнуть сложности. Если выписать счет-фактуру в течение пяти дней после отгрузки, то он должен быть автоматически занесен в книгу продаж, и соответственно сумма НДС попадет в декларацию. И это неизбежно произойдет, если пойти по пути, предложенному Минфином и МНС.

Но при отсутствии оплаты реализации нет и объект налогообложения не возник. Поэтому и НДС не должен уплачиваться в бюджет раньше момента оплаты.

Фискальные органы в защиту своей позиции могут сослаться на п.2 ст.39 НК РФ. Согласно этой норме место и момент фактической реализации товаров определяются в соответствии с частью второй Налогового кодекса. Однако в этом случае п.1 ст.39 вступает в противоречие с п.3 ст.168 НК РФ. А как известно, все противоречия и неясности налогового законодательства трактуются в пользу налогоплательщика (п.7 ст.3 НК РФ).

На наш взгляд, в этом случае можно не выписывать счет-фактуру в момент отгрузки, а дождаться поступления денежных средств за товары (работы, услуги).

Л.В.Клименкова

Эксперт «УНП»

| Подотчет — не доход | |

Что понимают под термином «отгрузка»?

Под отгрузкой товара понимают процесс, в ходе которого происходит передача доставляемого груза. Она производится либо сразу продавцом непосредственно покупателям. Также товар может передаваться перевозчику для доставки тому или иному лицу или компании.

Основным документом, который получает покупатель, помимо договора, является акт приема-передачи. В этом документе прописано место доставки груза. Помимо этого, в акте прописывается все характеристики груза: качество, количество, характеристики. Этот вид документа должен быть подписан всеми сторонами договора.

Еще одним важным документом является лист на упаковку. В данном документе описывается способ упаковки груза. Кроме того, в нем имеется список всех товаров, вес (в таре и без нее), артикул. Оформляется данный документ в 3 экземплярах, один из которых выступает в качестве сопроводительного документа, а остальные укладываются в тару.