Сбалансированная система показателей

Содержание:

Решение

Решение состоит из 8 этапов.

Определите состав участников стратегической сессии

Нам (а, вернее, вам) понадобятся:

- Собственник и/или Генеральный директор — первое лицо или лица Компании, которые либо лично являются источником стратегических целей бизнеса или осведомлены об этих целях;

- Топ-менеджеры – члены команды руководителей Компании, все непосредственные подчиненные первых лиц;

- Ключевые менеджеры среднего звена и/или специалисты Компании;

- Модератор, назначаемый из числа участников групп А-В.

Модератор, как мы понимаем его роль, это не только ведущий («тамада» стратегической сессии), но и шире – тот специалист, которому будет поручено формализовать результаты работы и создать стратегическую карту и другие документы, о которых мы скажем далее.

Основные аспекты (перспективы) в системе сбалансированных показателей

В системе сбалансированных показателей организацию принято рассматривать с точки зрения четырех перспектив (аспектов). В соответствии с каждой из этих перспектив разрабатывают количественные показатели, собирают данные и анализируют их: 1) Перспектива обучения и развития. Обучение сотрудников содействует развитию корпоративной культуры. В любой компании образованные люди — это основной ресурс

Развитие и совершенствование знаний и квалификации особенно важно в условиях быстрых технологических изменений, когда нет возможности принимать на работу новых технически подготовленных сотрудников, также это препятствует «утечке мозгов» из компании. 2) Перспектива бизнес-процессов

Имеются в виду внутренние бизнес-процессы. Эти показатели позволяют определить клиентоориентированность компании. Такую работу нельзя поручать внешним специалистам, ведь здесь необходимо четкое представление всех бизнес-процессов организации. 3) Перспектива клиентов. Подразумевается ориентации на клиента и его удовлетворенность в любой сфере. Даже если текущая финансовая ситуация вполне благополучна, надо постоянно анализировать типы клиентов, процессы, продукты или услуги, их соответствие ожиданиям покупателей, чтобы обеспечить лояльность клиентов в перспективе.4) Финансовая перспектива. Речь идет об обеспечении своевременных и четких данных о капитале, обработке и поддержке финансовых данных. Для более точного понимания финансовых показателей стоит также учитывать и дополнительные финансовые показатели, такие как оценка риска и сравнительные данные затрат и результатов.

Принцип функционирования

1. Установление конкретных параметров стратегических целей: стратегических показателей с их численными значениями – KPI (key performance indicators), причинно-следственных связей между целями, связей между стратегическими показателями, сроков достижения стратегических целей;

2. Распределение между должностными лицами компании ответственности за достижение стратегических целей;

3. Определение инструментов достижения стратегических целей.

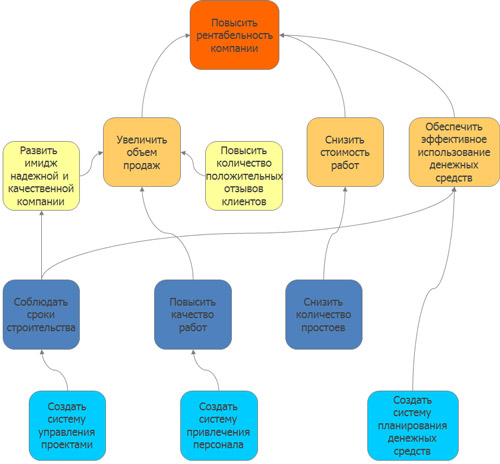

Разработка ССП начинается с создания стратегической карты. На стратегической карте отражаются причинно-следственные связи между важнейщими задачами, необходимыми для достижения целевого результата. Целевой результат определяется в нескольких разрезах — перспективах: финансы, клиенты, бизнес-процессы, развитие персонала. Для каждой задачи, входящей в стратегическую карту, определяются свои ключевые показатели, которыми будет измеряться эффективность решения данной задачи. Все задачи, вошедщие в стратегическую карту, являются необходимыми и достаточными для того, чтобы достигнуть требуемого целевого результата. Поэтому, система целевых показателей, отражающая эффективность решения этих задач, называется сбалансированной. То есть, система показателей сбалансирована с системой стратегических задач (задач, вошедщих в стратегическую карту), необходимых для реализации стратегического замысла.

Однако полновесное применение методологии требует существенных ресурсов. Разработка системы BSC при наличии в компании специализированного подразделения может занять более двух месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП.

Мотивационная сбалансированность в системе управления

Понятие мотивационной сбалансированности отличается от понятия сбалансированной системы мотивации по своему содержанию, так как под мотивационной сбалансированностью понимается максимальная степень заинтересованности работника в достижении поставленных целей. В теории и практике мотивации четкость целей и критериев их оценки является неоспоримым стимулом для работника. Сложность мотивационного воздействия конкретными показателями эффективности заключается в том, чтобы разработать такие критерии результата работы, которые будут, с одной стороны, выполнимы для работника, и с другой – соответствовать потребностям организации.

Итого, в построении системы сбалансированных показателей, ориентированной на мотивацию сотрудников организации, каждый сотрудник может быть вдохновлен соизмеримыми требованиями и понятными, выполнимыми задачами. Сотрудник, выполняющий работу по ключевым показателям, имеющий представление об общих целях организации, может самостоятельно просчитать трудовые затраты, отслеживая свой вклад в общее дело. Исходя из этого, мотивационное влияние осуществляется не только материальным вознаграждением, но и моральной удовлетворенностью сотрудника, исходящей из возможности самостоятельно контролировать рабочий процесс и его результаты.

«Многие сотрудники из различных подразделений испытывали большой эмоциональный подъем от того, что им предстояло привести свою работу в соответствие с новой стратегией, – отмечал Джон Келли, президент и генеральный директор Crown Castl International. – Но без ССП люди, входя каждое утро в здание своего офиса, не всегда знали, что от них ожидается. Сбалансированная система показателей предоставила осязаемую связь – сотрудники поняли, что могут сделать для реализации стратегии, и обрели гарантию соответствующего вознаграждения в конце года». Таким образом, мотивационная сбалансированность непосредственно связана с материальным вознаграждением, но проявляется более широко.

Сбалансированную систему мотивации, как правило, приравнивают к сбалансированной системе материального поощрения, так как нематериальное поощрение в Balanced Scorecard не рассматривается. Общая идея заключается в том, что сумма вознаграждения напрямую зависит от индивидуального вклада работника в достижение общих целей организации, например, с помощью системы баллов, пропорционально которым формируется вознаграждение. Вознаграждение, выплачиваемое сотрудникам – одна из крупнейших и наименее управляемых частей расходов в любой организации. Использование сбалансированной системы вознаграждений на основе Balanced Scorecard повышает эффективность системы мотивации, так как соизмеримость выполняемой работы с оплатой является неотъемлемым условием хорошего менеджмента в организации.

Тем самым система сбалансированных показателей дает возможность не только измерять затраты на вознаграждение, но и управлять ими, избегая таких проблем как завышенные или заниженные зарплаты относительно рынка труда, превышение роста компенсационных расходов по сравнению с прибылью, негативные настроения среди работников о справедливости вознаграждения. Сбалансированная система вознаграждений объединяет и отображает результаты по всем измеримым показателям, которые устанавливаются организацией для контроля и управления вознаграждением. Таким образом, сбалансированная система мотивации должна выражаться не только в виде денежных компенсаций, но и быть обоснованной с точки зрения нематериального стимулирования.

Предпосылки применения Balanced Scorecard и других систем показателей для бизнеса

При условии успешного внедрения система показателей может превратиться в инструмент оптимизации управленческих решений в условиях множества экономических, технологических и других факторов. Также это может помочь в достижении баланса между краткосрочными и долгосрочными приоритетами развития. В аспекте внутренних управленческих процедур, система сбалансированных показателей может быть весьма полезна для трансформации стратегии организации в систему четких целей и задач на нижних уровнях управления.

Концепция BSC и ее дальнейшие расширения содержат инструментарий синхронизации целей параллельных структур и направлений деятельности предприятия между собой, методику увязки целей и задач организации и работников, позволяет привязать всю деятельность предприятия к стратегическим целям организации. На определённом этапе развития системы управления все это может способствовать созданию так называемой стратегически сфокусированной организации и позволяет сосредоточиться на наиболее важных для долгосрочного развития сторонах деятельности.

Однако, как показывает практика, инструментарий, применяемый для внедрения стратегического управления в деятельность компаний (см. статью про внедрение системы стратегического управления), должен быть достаточно прост для использования сотрудниками средней квалификации и не допускать разночтений. В этом отношении сбалансированная система показателей является крайне неблагоприятным подходом. Поясню, в чём проблема.

Несмотря на кажущуюся простоту и наличие большого количества методической литературы, проекты внедрения сбалансированной системы показателей, особенно в отрыве от комплексного внедрения стратегического управления на предприятии, часто терпят неудачу.

Отчасти это происходит из-за того, что сбалансированная система показателей, несмотря на громкие заявления, является лишь одним из нескольких элементов стратегического управления организацией. Здравый смысл подсказывает, что внедрение лишь одного из нескольких критических элементов любой подсистемы управления не может обеспечить эффективного функционирования всей подсистемы.

Поэтому внедрение системы сбалансированных показателей заканчивается неудачей в подавляющем большинстве случаев и только успешные кейсы в компаниях-лидерах могут объяснить то, почему эта система всё ещё остается популярной в некоторых бизнес и консультационных сообществах.

Во-первых, неопытных руководителей подкупает кажущаяся простота подхода. Очень привлекательно для генерального директора или владельца предприятия иметь возможность получить на одном листе бумаги срез не только всех финансовых целей предприятия, но и увидеть наиболее важные промежуточные факторы, которые могут обусловить достижение этих целей.

Во-первых, неопытных руководителей подкупает кажущаяся простота подхода. Очень привлекательно для генерального директора или владельца предприятия иметь возможность получить на одном листе бумаги срез не только всех финансовых целей предприятия, но и увидеть наиболее важные промежуточные факторы, которые могут обусловить достижение этих целей.

Создаётся впечатление, что менеджмент может получить модель, которая способна заполнить обычный для большинства компаний вакуум между целями организации и средствами их достижения.

Во-вторых, применение системы показателей позволяет получить уверенность (часто ложную, как мы впоследствии покажем) в том, что при достижении определённых не финансовых показателей, компания сможет достичь запланированных финансовых целей.

В-третьих, сбалансированная система показателей позволяет аргументировать две важных для менеджмента вещи:

- что подходы, предпринимаемые для реализации целей акционеров, применяются обосновано (через логические построения взаимосвязанных критических факторов успеха),

- что те или иные отклонения от заранее утверждённых планов были вызваны внешними факторами, никак неподвластными управленцам компании.

Такая внутренняя мотивация менеджмента, подкрепляющая необходимость внедрения BSC, прекрасно дополняется восхитительными историями консультантов про чудодейственные свойства сбалансированной системы показателей для управления компанией.

Такой эмоциональный подход и вера в волшебную силу системы сбалансированных показателей ведет к тому, что решения по внедрению сбалансированной системы показателей ложатся на неподготовленную почву и не учитывают важнейшие условия, необходимые для успешного внедрения. В подавляющем большинстве случаев «внедренная» система не отвечает ожиданиям руководства компаний (заказчиков) и пользователей системы.

Через некоторое время после такого внедрения система показателей становится лишь дополняющим инструментом управления, а иногда все процессы, связанные с BSC, совсем не приживаются в компаниях. В конечном итоге системы показателей на базе BSC начинают тормозить развитие компаний.

Трудности применения ССП

Размытость внедрения ССП

Очень трудно оценить сам процесс внедрения ССП в организации, так как для получения объективных результатов требуются годы. За это время многое в деятельности компании меняется. Внедрение на первом этапе, то есть разработка стратегических целей для топ-менеджмента, проходит достаточно быстро и четко, а вот продвижение дальше обрастает проблемами, так как требует большого объема подготовительной и разъяснительной работы. Причем в данном случае обязательно участие руководителя соответствующего подразделения.

Отсутствие быстрых результатов

Получение оцениваемых результатов деятельности по ССП возможно только в течение нескольких лет собственно реализации стратегического плана. Поэтому серьезной проблемой может стать непонимание топ-менеджментом целей внедрения ССП в условиях быстроизменяющейся рыночной ситуации.

Невозможность разработки ССП без инициативы топ-менеджмента

При разработке ССП для отдельного подразделения компании достоинства ССП не используются в рамках всей организации, и в результате получается гораздо меньший эффект, тем более, что любое подразделение организации взаимодействует с целым рядом других подразделений и, несомненно, зависит от качества их работы.

Трудность оценки важности ключевых показателей

Выбор ключевых показателей — достаточно ответственный и неоднозначный процесс. Особенно это становится очевидным, когда происходит определение нефинансовых показателей. Финансовые показатели в компаниях отслеживаются постоянно, а вот определение нефинансовых показателей, тем более на первом этапе, достаточно сложно из-за их неоднозначности. При оценке показателей имеет смысл расположить их по степени значимости в каждой из четырех перспектив и оставить не более пяти ключевых и наиболее важных из них по каждой перспективе. (Не путать с системой СМК, где могут быть сотни показателей).

| « Предыдущая | На уровень выше | Следующая » |

Пример внедрения сбалансированной системы показателей в компании-разработчике программного обеспечения

В другом примере внедрение BSC началось еще до достижения консенсуса не только по стратегии развития компании, но и по методам, применяемым для её формулирования. Это привело, к сопротивлению значительной части высшего менеджмента в самом начале внедрения системы показателей.

При более близком ознакомлении с ситуацией в компании, пришлось убедиться в том, что такая ситуация значительно усложнила функционирование команды проекта. Задействованные в проекте сотрудники просто не могли договориться о формулировках даже промежуточных стратегических целей и факторов успеха их достижения.

Также не было достигнуто согласие в ключевых факторах конкурентоспособности компании, что прямым образом влияло на возможность корректного формулирования отдельных элементов стратегии, не говоря уж о формулировании системы показателей для контроля ее реализации.

Фактически, проект внедрения BSC ложился на совершенно неподготовленную почву, причем в компании отсутствовал необходимый для продвижения проекта уровень внутренних стратегических коммуникаций.

Итог: проект закрыт.

Связь между финансовыми задачами и стратегией фирмы

Все цели и задачи компании, связанные с денежной составляющей могут отличаться друг от друга в разные периоды времени достижения стратегической цели. Чтобы было более ясно, можно выделить три этапа:

- период роста;

- состояние стабильности;

- получение прибыли.

Период роста — это то время, когда организация проходит его на стартовом этапе работы. В этот момент существует большой потенциал для развития. Но следует привлекать достаточное количество ресурсов, с целью привлечения новых покупателей. Помимо этого, предприятие может привлекать дополнительное инвестирование для развития производственных мощностей, инфраструктуры, развития клиентской базы и др. В этот период, финансовое состояние может иметь отрицательный характер. Все действия направлены на получение прибыли в будущем.

Состояние стабильности — на данном этапе многие бизнес-процессы по-прежнему нуждаются в дополнительном финансировании. Но уже должна демонстрировать хорошую рентабельность всех привлеченных инвестиций. Помимо этого, доля рынка должна постоянно увеличиваться

Постоянное изменение бизнеса в лучшую сторону занимает важное место в таком состоянии. Все проекты, которые направлены на долгосрочную перспективу, разными компаниями в этот период рассматриваются по-разному

Кто-то направляет свои силы на финансовую стабильность, кто-то на получение максимальной прибыли.

Когда все вложения сделаны и цели достигнуты, пора получать максимальную прибыль. Этот этап более не требует существенных финансовых вложений. Все издержки нужны только для поддержания производственного процесса, обучения персонала и т. д.

Наш опыт – Ваш успех!

ООО КБЭР «Банк Казани»

Построение хранилища данных. Автоматизация управленческой и

аналитической отчетности банка. Создание сервиса аналитического

самообслуживания.

АО АКБ «НОВИКОМБАНК»

Построение хранилища данных. Автоматизация управленческой отчетности,

трансфертного управления ресурсами и аллокаций накладных расходов.

Автоматизация контроля исполнения бюджета хозяйственных расходов.

Группа СМП Банка

Построение хранилища данных. Автоматизация аналитической и управленческой

отчетности, обязательной отчетной формы 0409120, подготовки данных по кредитным

историям заемщиков для передачи в БКИ.

Типичные проблемы внедренных в организациях систем показателей

Большинство проблем, которые сопутствуют внедрению систем показателей можно разделить на три типа: процессные, организационные и информационные.

Большинство проблем, которые сопутствуют внедрению систем показателей можно разделить на три типа: процессные, организационные и информационные.

Процессные проблемы:

- Процессы планирования и отчетности, связанные с системой показателей, не регламентированы или не исполняются чётко

- Имеются «слепые» периоды в планировании показателей (планируем показатели на год в первом, а то и втором квартале планируемого периода)

- Нет интеграции системы показателей со стратегией компании или подразделения

- Дублирование расчетов показателей в разных подразделениях

Организационными проблемами являются следующие:

- Отсутствие единого координационного центра для стратегического планирования и отчетности

- Отсутствие персональной ответственности за расчет и реализацию конкретных показателей

В большинстве организаций можно обнаружить следующие проблемы, связанные с информационными потоками:

- Дисбаланс набора показателей (повышение удельного веса финансового и апостериорного аспекта в системе показателей) — псевдосбалансированная система показателей

- Состав показателей не соответствует принципам экономичности и оперативности (недостаток информации для расчета целевых или фактических значений показателей, невозможность получить данные в разумные сроки)

- Отсутствие единой базы данных

- Бумажная или табличная технология отчетности

- Нет четких причинно-следственных связей между показателями (недостаточно связей между целями, неясные причинно-следственные связи целей)

- Нет ясных приоритетов, выделенных на карте целей и КПЭ (нет весов, слишком много целей)

Рассмотрим такие ситуации подробнее. Мне известны несколько проектов по внедрению BSC в разных компаниях и различных отраслях. Как правило, компании внедряли данный инструмент своими силами, используя консультантов только на некоторых этапах или для решения каких-либо противоречий в ходе реализации проектов.

В итоге получились показательные проекты из серии «как не надо делать».

Индикатор личных целей и корпоративных

Данный показатель говорит о том, каким образом задачи работника соответствуют стратегическим целям предприятия.

Приведем пример, одна фирма внедрила в работу систему показателей в подразделения нижнего уровня. Перед руководящим составом стояли задачи:

- соответствие корпоративных и личных задач сотрудников, также система поощрения;

- контроль работы на основе ведения деятельности в коллективе.

Индикаторы эффективности отразились в ходе самого процесса. На первом уровне, руководство разработало систему показателей и план внедрения. Вся информация была доведена до работников — это второй этап. После руководящий состав определил цели и подробно ознакомил с тем, как именно их достичь. Показатель соответствия на данном этапе — это информация о том, получилось ли справиться с поставленными целями у сотрудника.

Не стоит забывать, что можно контролировать не только конечный результат, но и промежуточный. Бывают такие случаи, когда топ-менеджеры устраивают опрос сотрудников на тему мотивации к работе. Таким способом можно выявить, насколько специалист понимает, чего от не хотят, как добиться цели и есть ли желание.

Финансовая составляющая ССП

Цель финансовой составляющей ССП заключается в том, чтобы установить связь между стратегией компании в целом и финансовыми задачами. Ни одна коммерческая организация не сможет существовать без прибыли. И для многих фирм так и есть. Все составляющие сводятся к получению максимальной прибыли. Поэтому, независимо от цели, все индикаторы должны быть между собой взаимосвязаны.

Финансовые индикаторы могут быть установлены, как по предприятию в целом, так и определены по каждому подразделению. Все цели, связанные с финансовой частью должны быть двойственными:

- определять финансовый результат, который ожидается после проведения стратегических мероприятий;

- определять базовые цели, для остальных проекций.

Стимулирование самоуправления сотрудников при помощи сбалансированной системы показателей

Самоуправляющиеся системы не везде применимы. Но там, где их можно использовать, они способствуют заметному повышению производительности и мотивированности. Самоуправляющиеся системы имеют следующие качества:

- дают участникам непосредственные (рефлекторноподобные) обратные сигналы о результатах их деятельности;

- устанавливают соотношение между желаемым и достигнутым результатом;

- участники имеют возможность изменить свое поведение и проверить его воздействие на результаты;

- участникам известны общие цели, поиск путей к достижению этих целей осуществляется самостоятельно;

- участники не осуществляют обмен информацией о процессе, а наблюдают за эффектами, которые возникают в окружающей среде как следствие их деятельности;

- выполнение комплексных задач распределяется между многими участниками, которые сами управляют собой с ориентацией на общую цель.

В рамках управления предприятием принципы самоуправляющихся систем дают ряд преимуществ.

- Сотруднику ясны его личные цели, и он понимает их взаимосвязь с целями предприятия.

- Вмешательство руководителя ограничивается необходимым минимумом, что обусловливает более высокую мотивацию сотрудника и уменьшает нагрузки на менеджмент.

- Стратегические мероприятия, которые не предписаны высшим руководством, а базируются на собственной инициативе, реализуются, как свидетельствует опыт, быстро и имеют долговременный успех.

- Сотрудники несут самостоятельную ответственность за необходимую в повседневной практике гибкость в плане учета пожеланий клиентов и меняющихся рамочных условий. Это обеспечивает большую способность сотрудников адекватно реагировать на различные преобразования.

Показатели сбалансированной системы показателей образуют хорошую исходную базу для самоуправляющихся систем, поскольку они показывают всем участникам общие цели. Для того чтобы на этой основе действительно можно было развить самоуправляющуюся систему, необходима система обратной связи. Эта система постоянно и непосредственно отражает эффекты собственных действий и тем самым вклад каждого в достижение общей цели. Как правило, построение системы обратной связи следует за разработкой BSC.

Рассмотрим применение и действие самоуправляющейся системы на базе BSC.

Организация проекта

Первый этап разработки ССП организационный. Нужно определить состав команды проекта, составить план работы, установить сроки, назначить ответственных исполнителей. Каждая стадия проекта должна принести конкретные результаты. Не завершив один этап, нельзя переходить к следующему.

Команда проекта – это люди, относящиеся к стратегическому уровню руководства компании, те, кто отвечает за определенные направления стратегии. В компании “Монолит” в команду проекта вошли:

- генеральный директор;

- заместитель генерального директора по производству;

- директор по маркетингу;

- директор по персоналу;

- финансовый директор;

- пять директоров проектов, каждый из которых руководит строительством группы объектов определенного типа (торговые центры, офисные помещения, производственные предприятия и др.).

Оптимальная численность команды – семь-десять человек. При большем числе участников сложнее организовать коллективную работу. Кроме того, в средней компании не должно быть большого количества стратегов. В крупной организации в разработке стратегии участвует значительно большее число людей, поэтому создаются несколько команд в соответствии с управленческой иерархией.

Необходимо подчеркнуть, что разработка ССП – это коллективная работа. Если ее выполнит один человек, например генеральный директор, то результат не будет иметь никакой ценности.

После того как команда сформирована, необходимо назначить руководителя проекта, администратора и архитектора системы. Руководитель отвечает за результаты проекта, имеет в своем распоряжении все необходимые ресурсы для его выполнения, принимает все ключевые решения в ходе проекта. Обычно руководитель такого проекта – это первое лицо компании.

Администратор проекта выполняет технические управленческие функции: информирование членов команды, обеспечение коммуникаций, ведение документации, контроль исполнения принятых решений и др.

Архитектором системы необходимо выбрать такого члена команды, который лучше других знаком с методологией ССП, обладает аналитическими способностями, умеет управлять дискуссией. Архитектор направляет усилия команды на протяжении всего проекта, формулирует вопросы для обсуждения, оформляет результаты каждого этапа.

В компании “Монолит” руководителем проекта стал генеральный директор, администратором – директор по персоналу. Выполнять функции архитектора было поручено консультантам.

В тех случаях, когда компания разрабатывает ССП без участия консультантов, необходимо провести предварительное обучение специалиста, который выдвигается на роль архитектора. Этот сотрудник должен изучить литературу по данной теме и посетить тренинги, на которых вырабатываются практические навыки, требующиеся для решения подобных задач. Как показывает опыт различных компаний, архитектором системы нередко становится директор по персоналу, директор по маркетингу или финансовый директор.

После того как команда проекта сформирована и ключевые роли определены, нужно обсудить и зафиксировать цели проекта

Это важно по следующим причинам:

- все участники проекта должны осознавать, к чему стремится команда, и это понимание должно быть единым;

- необходимо установить критерии успеха проекта, по которым в дальнейшем можно судить, осуществилось ли то, что планировалось сделать.

Члены команды проекта компании “Монолит” поставили следующие цели:

- представить стратегию в виде, понятном всем сотрудникам компании;

- четко разделить ответственность за выполнение стратегии между участниками вплоть до исполнителей;

- создать механизм стратегического контроллинга, позволяющий отслеживать выполнение стратегии.

Когда цели зафиксированы, следует приступить к разработке плана проекта. Проекты данного типа обычно включают следующие этапы:

- разработка стратегических целей;

- составление карты стратегии;

- создание показателей;

- установление целевых значений показателей;

- разработка стратегических мероприятий;

- внедрение ССП.

На организационном этапе необходимо также определить график работы команды – установить дни, в которые она будет собираться для коллективной работы. Оптимальный вариант – проведение рабочих сессий продолжительностью четыре часа один раз в две недели. Уплотнить график обычно не получается по причине высокой занятости руководителей. Однако длительные паузы между сессиями приводят к потере энергии, растягиванию сроков проекта. Необходимо учитывать, что между сессиями идет активное выполнение домашних заданий, которые получает каждый участник проектной команды.

История создания

ССП разработана на основе выводов исследования, проведенного в начале 1990-х годов профессором Harvard Business School Робертом Капланом (Dr. Robert S. Kaplan) и президентом консалтинговой фирмы Renaissance Solutions Дэвидом Нортоном (David P. Norton).

На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности (КПЭ), в английском варианте – Key Performance Indicator (KPI). KPI являются, по сути, измерителями достижимости целей, а также характеристиками эффективности бизнес-процессов и работы каждого отдельного сотрудника. В этом контексте ССП является инструментом не только стратегического, но и оперативного управления.