Снижение запасов в балансе говорит о

Содержание:

Баланс между расходами на содержание и хранение запасов и бесперебойностью работы

Часто коммерческие организации в целях обеспечения бесперебойности производственного процесса устанавливают нормы (лимиты) по каждому виду запаса, за пределы которых выходить нельзя, что предполагает детальный мониторинг за состоянием запасов. В таком случае необходимо создать системы контроля за фактическим показателем запаса в натуральном и стоимостном выражении, а также оперативно и своевременно его пополнять в соответствии с установленным лимитом.

На основании данных за предшествующие периоды установим размер страхового запаса — 15 %. Тогда материальные расходы на планируемый период составят 26 689 604,80 руб. Этого достаточно для производства 5336 стульев. Рассчитаем количество специалистов для производства такого объема продукции.

Для расчета нужны следующие показатели:

- нормативная трудоемкость выполнения работ по изготовлению одного изделия (34 чел.-ч при участии специалистов на повременной системе оплаты труда);

- общее количество рабочего времени. Годовой фонд рабочего времени при 40-часовой рабочей неделе (8-часовом рабочем дне и графике 5/2) составляет 1974 ч;

- потери рабочего времени по данным статистики прошлого отчетного периода (в компании «Альфа» — 10 % ежемесячно).

Определим полезный фонд рабочего времени (общее календарное количество рабочего времени минус потери рабочего времени):

1974 ч – 1974 ч x 10 % = 1777 ч.

Рассчитаем трудоемкость производства 5336 стульев:

- ед. x 34 чел.-ч = 181 424 чел./ч.

Теперь можно рассчитать, сколько специалистов требуется для производства 5336 стульев:

181 424 чел.-ч / 1777 ч = 102 человека.

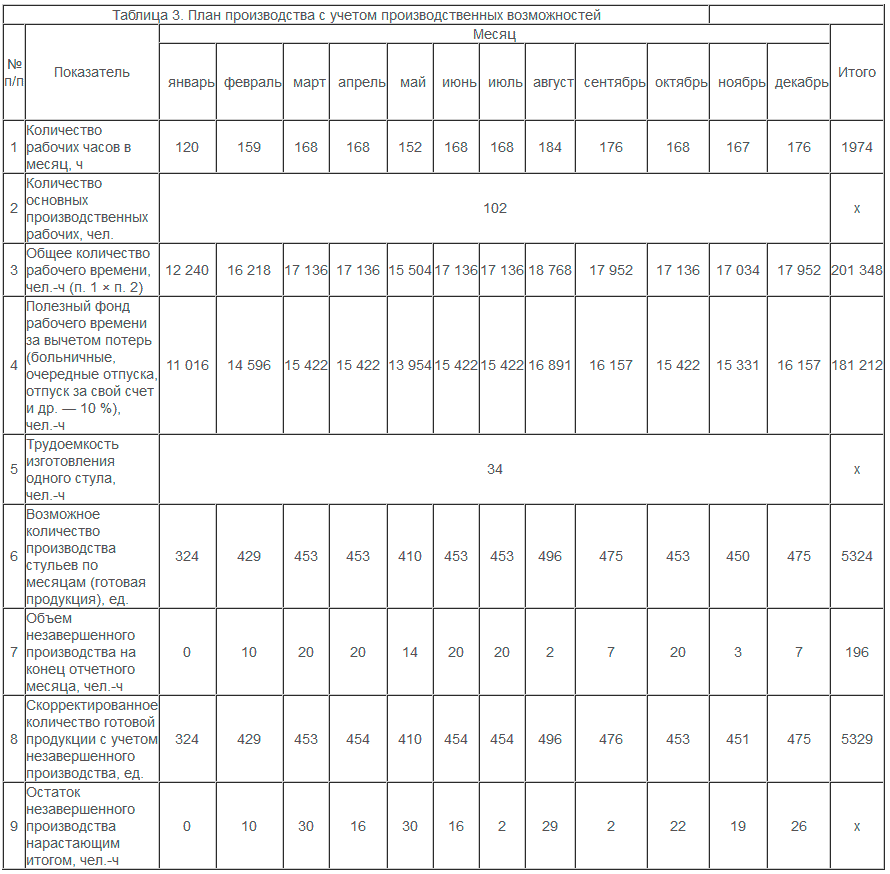

Далее составим план производства с учетом численности в 102 основных производственных работника (табл. 3).

Кликните по изображению мышкой, чтобы увеличить его

Кликните по изображению мышкой, чтобы увеличить его

В соответствии с расчетами, представленными в табл. 3, предприятие может изготовить 5329 стульев при имеющейся численности производственных рабочих (соответствует страховому запасу в 15 %).

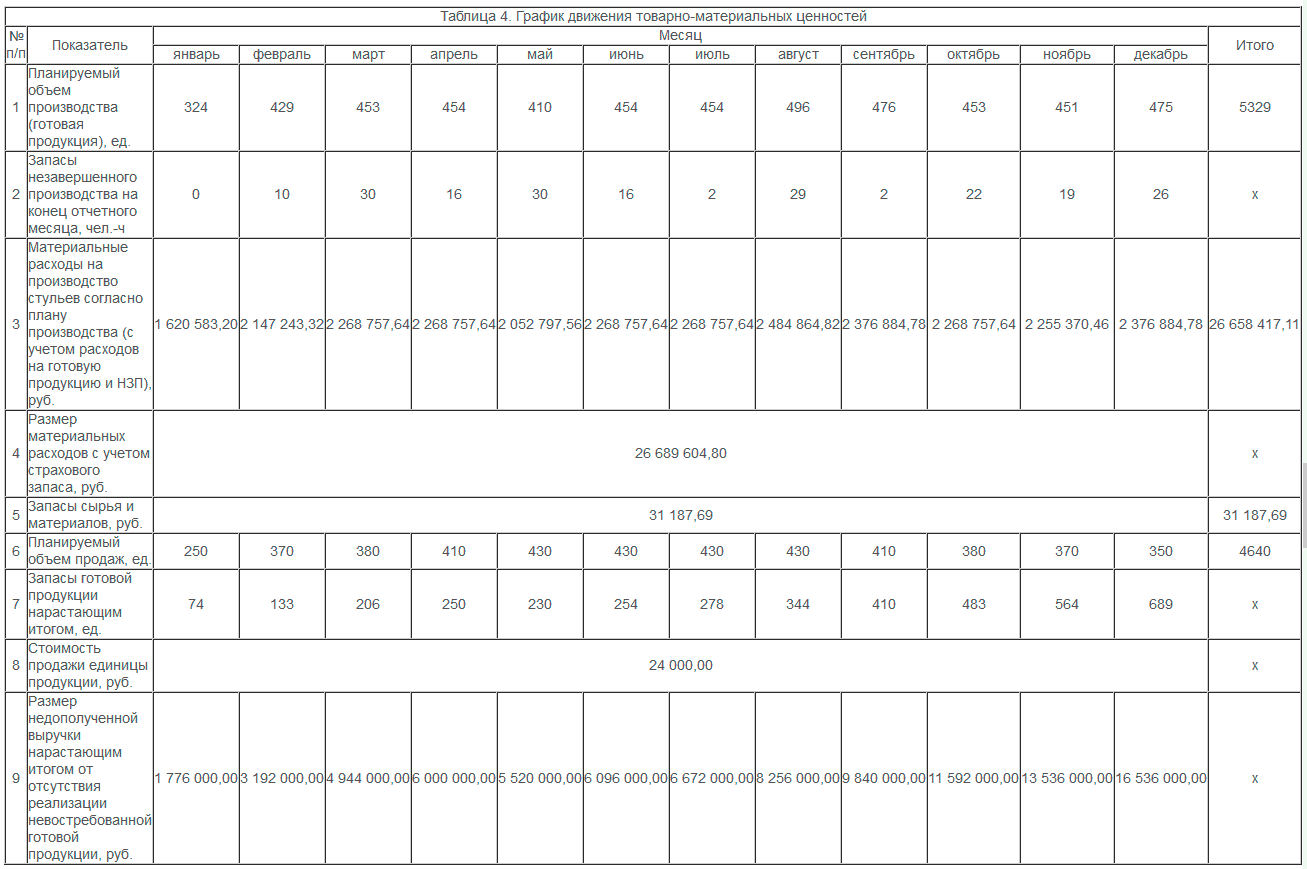

На основании плана производства составим график движения товарно-материальных ценностей (табл. 4).

Ранее мы установили размер материальных расходов с учетом страхового запаса — 26 689 604,80 руб.

Для производства 5329 стульев с учетом НЗП потребуется 26 658 417,11 руб.

Таким образом, годовой размер запасов материальных расходов составляет 31 187,69 руб. Этого достаточно для производства дополнительных 6 единиц стульев и покрытия возможного брака.

Иногда возникает ситуация, когда объем продаж превышает объем производства (см. табл. 4 — май). Значит, необходимо обеспечить должный уровень запаса готовой продукции.

В нашем случае запасы готовой продукции составят на конец года 689 ед. Такого количества хватит для удовлетворения потребностей покупателей на полтора месяца.

В производственном масштабе 689 единиц стульев при объеме продаж 4640 единиц — показатель небольшой, но решение вопроса рациональности хранения такого количества готовой продукции возлагается на плечи руководства предприятия (с учетом прогнозов изменения спроса).

Сохраняя такой уровень запаса готовых стульев (689 ед.), предприятие не получит выручку в размере 16 536 000 руб. (689 ед. x 24 000 руб.), пока они не будут реализованы.

В процессе производства планируемый график может претерпеть множество изменений, начиная от роста цен на расходные материалы и заканчивая пересмотром политики управления запасами и трансформации части запасов готовой продукции в запасы НЗП и/или запасы материалов.

Кликните по изображению мышкой, чтобы увеличить его

Кликните по изображению мышкой, чтобы увеличить его

Успешно выполненные нами задачи

Оптимальный объём закупки — несмотря на то, что знаменитая формула Вильсона была придумана уже 100 лет назад, а её модификаций не счесть, до сих пор на этот фактор специалист и руководители обращают мало внимания, хотя работа только с периодичностью поставок может дать серьёзную экономию компании, причём, как по затратам на доставку, так и по затратам на хранение и обслуживание замороженных в запасы денег.

Распределение — распределение и закупка это два разных процесса, и бывает, что в компании очень хорошо потавлена закупка, но из-за хромающего распределения запасы гораздо выше оптимальных. Мы знаем про распределение всё: от расчёта до внедрения правильной ответственности за его результаты.

Расчёт оптимального страхового или общего запаса — на самом деле, всегда можно посчитать тот самый оптимальный процент удовлетворения спроса с точки зрения максимизации прибыли и величину запаса, который будет его обеспечивать.

Затраты на доставку — запасы сами по себе на складе не появляются, и часто большой составной себестоимости являются затраты на её доставку. У нас есть успешный опыт снижения этих затрат в компаниях наших клиентов.

Работа с неликвидами — вообще, наша задача неликвиды не допускать. Но случается разное, и мы, конечно же умеем от них избавляться. С удовольствием научим и вас.

Показатели эффективности и мотивационные схемы — мы не всегда разделяем мнение клиента, что это самое главное в его ситуации, но всегда можем помочь сделать их более рабочими.

Стратегия — управление величиной запасов определённым образом производит профессиональную деформацию со всеми, кто им занимается долгое время. Навык видения всего в виде потоков становится неотъемлемым, и, вдруг, выясняется, что запасы — это индикатор проблем. Такие навыки позволяют при стратегическом планировании видеть ситуации под новым углом и мы умеем доходчиво описать остальным участникам этого процесса такие моменты, которые «замыленным» взглядом, просто, не видны.

Excel — так уж получилось, что Excel ялвяется палочкой-выручалочкой для многих специалистов и руководетелей отделов закупок. Мы как эксперты по управлению величиной запасов знаем его лучше многих и помогаем узнать его возможности и другим.

Моделирование создания распределительного центра или даже их сети — распределительные центры позволяют серьёзно экономить на запасах, и мы помогаем просчитать экономическую целесообразность от его создания и размещения.

Автоматизация закупок своими силами — после нескольких автоматизаций многие «камни преткновения» уже являются для нас пройденным этапом, который мы поможем пройти и вам.

Прогнозирование — основа плана продаж это прогноз. Основа прогноза — это метод прогнозирования. Мы знаем много разных методов прогнозирования, а главное — в каких случаях какой из них применять.

Планирование — к сожалению, прогноз не станет планом, пока кто-нибудь не пообещает, что выполнит его. Мы умеем переводить одно в другое так, чтобы план был не заниженным, но выполнимым.

Револьверные поставки — да, мы знаем и про такие, более того — умеем ими управлять!

Ассортиментая политика — это, на самом деле «фундамент» всего упралвения величиной запасов. Мы поможем сделать этот фундамент прочным, чтобы на нём можно было «построить» любой проект.

Расчёт себестоимости — как никогда актуальная задача в ситуации роста цен на иностранную валюту.

Применение классических ABCD- и XYZ-анализов — которые получили популярность благодаря своей простоте, но при этом имеют свои особенности применения для разных задач.

Управление запасами скоропорта — продукты с короткими сроками годности требуют особых алгоритмов работы с ними, и мы знаем эти алгоритмы и используем их на практике.

Помощь в выборе програмы для управления запасами — таких систем на рынке уже не мало: список программ по управлению запасами, и с каждым годом их становится всё больше. Наши специалисты помогут выбрать самый подходящий именно вашей компании.

Анализ бухгалтерского баланса

Хотите начать торговать на американском рынке? Сделайте это с профессионалами.

Чтение бухгалтерского баланса компании – один из этапов экспресс-анализа финансовой отчетности (Financial Statement) компании-эмитента, дающий инвестору представление о ее кредитоспособности, платежеспособности, возможных рисках и инвестиционной привлекательности.

При анализе бухгалтерского баланса инвестору следует выяснить:

Что происходит с активами компании? Есть ли у предприятия основные средства? Соответствуют ли они операционной (основной, производственной) деятельности компании? Как ведет себя оборотный капитал?

Есть ли резкие изменения в отдельных статьях баланса? Если есть, то каковы причины их вызвавшие?

За счет каких средств финансируется компания? Каково соотношение заемного и собственного капитала? Каково соотношение запасов и затрат к источникам их формирования?

Что происходит с нераспределенной прибылью? Это особенно важно для дивидендных компаний. При отрицательной величине нераспределенной прибыли компания не может платить дивиденды на законных основаниях.. “Хороший” баланс удовлетворяет следующим условиям:

“Хороший” баланс удовлетворяет следующим условиям:

- Валюта (итог по всем счетам) баланса в конце отчетного периода увеличивается по сравнению с началом периода.

- Темпы роста валюты баланса выше уровня инфляции, но не выше темпов роста выручки.

- Размеры, доли и темпы роста дебиторской и кредиторской задолженности примерно одинаковые.

- Темпы роста оборотных активов выше темпов роста внеоборотных активов и краткосрочных обязательств.

- Размеры и темпы роста долгосрочных источников финансирования (собственного и долгосрочного заемного капитала) превышают соответствующие показатели по внеоборотным активам.

- Доля собственного капитала в валюте баланса превышает 50%.

- В балансе отсутствуют непокрытые убытки.

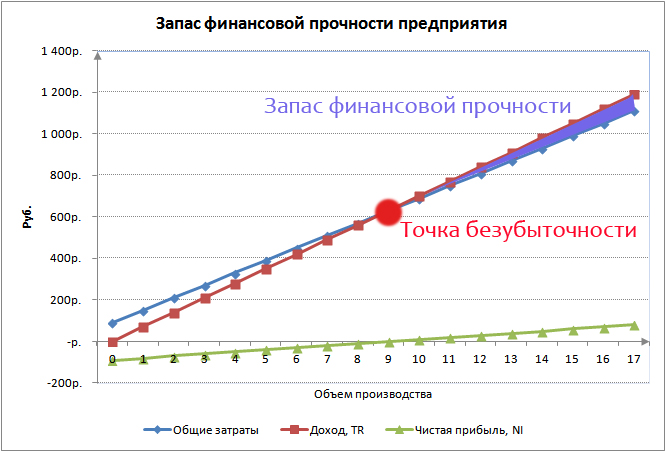

Оценка результатов анализа баланса

Данные баланса позволяют предварительно оценить платежеспособность компании на отчетную дату. Для этого следует вычесть из суммы оборотных активов величину краткосрочных обязательств. Полученный результат можно назвать “запасом прочности” компании по платежеспособности.

Динамическое управление буфером на практике

Динамическое управление буфером позволяет добиться отличных

результатов!

●Сократить

запасы. Во-первых, это упростит хранение товаров. Во-вторых, позволит увеличить

ассортимент без расширения складских площадей. В-третьих, снизит риски

инвестирования средств в запасы товаров, которые могут устареть из-за моды или

истечения срока годности.

●Избежать

упущенных продаж. Результат — повышение прибыли.

●Выявить

наиболее и наименее ходовые товары, не опираясь лишь на субъективную оценку

сотрудников компании. Это позволит улучшить структуру и повысить

оборачиваемость и рентабельность инвестиций в запасы.

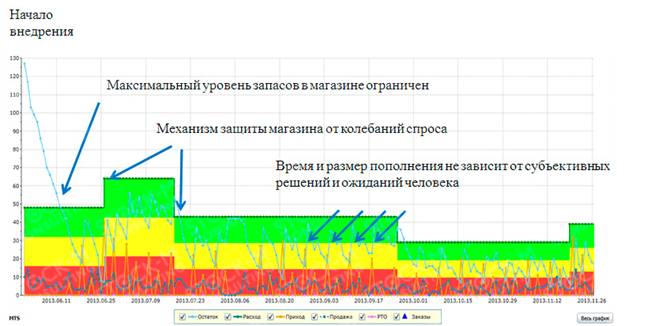

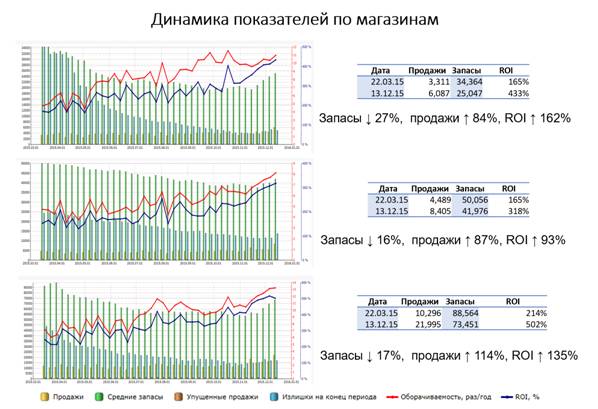

Посмотрите, как это выглядит на практике:

Как внедрение описанных в

статье механизмов сказывается на результатах коомпаний? Давайте посмотрим на

примере сети магазинов отделочных материалов. На графиках ниже показано,

как в нескольких магазинах менялись за время внедрения основные показатели:

·запасы;

·излишки запасов, запасы сверх буферов или запасы

товаров вне матрицы;

·продажи;

·упущенные продажи, считаются в дни отсутствия

товара на полке по статистике прошлых продаж;

·оборачиваемость запасов, в количестве оборотов в

год;

·рентабельность инвестиций в запасы.

Во всех магазинах запасы сокращаются, а продажи растут. То есть,

одновременно с сокращением запасов меняется их структура в магазинах.

Динамическое управление буфером сокращает запасы невостребованных товаров и

поддерживает наличие востребованных. В результате растут оборачиваемость

запасов и возврат на инвестиции.

Хотелось бы сказать, что такое изменение показателей — это

только результат работы системы, когда мы наладили обмен данными, нажали кнопку

«Пуск», и системе никто не мешает работать. Но всё происходит не так просто.

На самом деле, каждый проект — это огромный труд. Приходится

менять мышление сотрудников и ломать привычки:

- вестись

на скидки поставщиков и затаривать склады на годы; - считать

дефицит не проблемой, а досрочным выполнением плана продаж; - заботиться

об экономии на транспортных затратах больше, чем об упущенных продажах;

и много-много других…

Поэтому мы никогда не говорим, что занимаемся

автоматизацией. Автоматизация — это быстро, от двух до пяти недель, и все

необходимые данные уже в системе, графики заказов заданы, буферы посчитаны, а

люди обучены, но дальше начинается самое сложное и интересное — работа с

людьми.

Об этой работе с людьми во время внедрений изменений в

управлении запасами мы писали на нашем сайте «Stock-M»: http://stockm.ru/articles/tehnicheskie-i-povedencheskie-slozhnosti-vnedreniya-tos-v-upravlenii-zapasami-i-prakticheskie-primery-ih-resheniya

Если у вас остались вопросы, задавайте, с удовольствием

отвечу на них!

Наталья Анисимова

anisimova.consulting@gmail.com

Если статья отображается не корректно, или вы хотите скачать её себе, то воспользуйтесь этими ссылками:

| cкачать статью «Как теория ограничений помогает управлять запасами» в формате PDF | |

| cкачать статью «Как теория ограничений помогает управлять запасами» в формате DOC |

Управление товарными запасами: грязная статистика

Вообще-то статистику, если честно, надо смотреть на самом первом шаге. Но, не понимая предмета, сути товара и всех его физических параметров, цифры вам ничего не покажут. Так же и на втором шаге. Но статистика вам на этих этапах нужна, для того, чтобы вы смогли сформулировать вопросы и искать на них ответы на первых двух шагах.

Так вот, пока вы не поняли товар и клиента любые показатели и цифры в отчетах – это «грязная» статистика, потому что вы не можете объяснить – почему здесь стоит такое число, а не в 2 раза больше или меньше. Но как только вы сможете разумно различать причины отклонений каждого числа в отчетах – статистика для вас перестанет быть «грязной».

Теперь вы понимаете что вам говорят числа. Тут просто товар не выложили на полку, тут упаковку поменяли и товар резко встал, там удачно сделали продвижение и вам удалось продать в три раза больше, чем обычно.

Вы стали Мастером своего дела. Но это не финал и не повод для гордости. Продолжайте повторять все три шага снова и снова. Почему? Да все очень просто! Жизнь не стоит на месте и завтра сегодняшние правила и закономерности уже не сработают. Поэтому как говорил Чеширский Кот из «Алисы в Стране чудес»: «Если хочешь оставаться на месте – беги, если хочешь куда-то попасть – беги изо всех сил!».

Спасибо вам, за то, что нашли время прочитать мои заметки. Буду рад, если они принесут вам пользу и победу в ваших ежедневных заботах. Удачи!

P.S. про ABC и XYZ

А как же знаменитые ABC и XYZ- анализ? Это же классика категорийного менеджмента! Ребята, все верно! Все это есть во всех видах в сети в любом качестве и количестве. Технику анализа данных вы можете и должны усвоить – это ваши инструмент. Вопрос как всегда в понимании – что и почему происходит. Вопрос в том, чтобы статистика не стала «грязной», чтобы вы понимали – что все это значит.

Ну и раз уж зашел разговор про анализы – есть одна полезная картинка, которая поможет вам разобраться – что же делать с итогами проведенных анализов.

Управление запасами на предприятии

Управление запасами — отвечает на такой простой вопрос: «Что, когда и сколько надо закупить, чтобы хватило, и не осталось лишнего?» Как обычно ответы на простые вопросы — оказываются достаточно сложными, собственно, им и посвящён данный портал. Некоторые интересуются, почему портал не называется «управление закупками»? — Дело в том, что управляем мы всё-таки запасами, а закупки для нас являются — только входным потоком, да и начинается наша работа обычно только, когда кто-то из руководителей задаётся вопросом: «А почему при таких продажах у нас так много денег заморожено в запасы?!.»

Вообще, управление запасами предприятия и их оптимизация — очень интересная тема, так как позволяет заниматься ей:

и узкоспециально — не входя в противоречия

с другими бизнес-процессами и оптимизируя только запасы, и очень широко — смотря

через призму управления товарными запасами предприятия на работу всей организации. Из-за бурного развития в последнее время логистики, многие специалисты

говорят о наиболее эффектвном управлении запасами в логистике, где оно рассматривается с

точки зрения минимизации совокупных издержек. То есть оптимизация товарных запасов рассматривается в первую очередь, как снижение затрат на их создание и

обслуживание. Это, действительно, очень важный момент мероприятий по оптимизации запасов на предприятии, но очевидно, что управление товарно-материальными

запасами, кроме логистического имеет как минимум ещё финансовый и маркетинговый аспект.

Соответственно эффективность управления запасами не может оцениваться только издержками на их создание и обслуживание, а стратегия управления запасами не

может строиться только на снижении этих издержек, и оптимальное управление запасами подразумевает такую политику управления запасами, которая гармонизирует

все аспекты, связанные с этой задачей, а не только оптимизацию запасов на складе.

Пример формирования запасов

Используем умеренный метод формирования запасов как вариант наиболее сбалансированного соотношения эффективности и рискованности.

Формировать запасы будем на примере промышленного предприятия ООО «Альфа» (название условное), которое занимается производством деревянных стульев, имеет свой рынок сбыта.

Согласно умеренной методике формирования запасов нужно установить лимит запасов и страховой уровень на случай изменений во внешней среде:

- рост спроса;

- увеличение срока поставки материалов;

- увеличение стоимости ТМЦ и т. д.

Прежде всего определим лимит запасов, который должен отвечать потребностям покупателей, то есть соответствовать объему продаж продукции предприятия.

Потребность в запасах зависит не только от объема реализации, но и от норм расходования ТМЦ.

Рассмотрим нормы расходования сырья и материалов на единицу изделия (табл. 1).

|

Таблица 1. Нормы расходования сырья и материалов на производство одного стула |

|||

|

Наименование материала |

Количество |

Цена за единицу, руб. без НДС |

Затраты, руб. без НДС |

|

Брус 40×60 мм, шт. |

2 |

100,00 |

200,00 |

|

Обрезная доска 400×480 мм, шт. |

1 |

200,00 |

200,00 |

|

Обрезная доска 100×420 мм, шт. |

1 |

200,00 |

200,00 |

|

Поролон мебельный, листов |

5 |

350,00 |

1750,00 |

|

Ткань, м2 |

3 |

590,00 |

1770,00 |

|

Саморезы, шт. |

15 |

10,00 |

150,00 |

|

Клей, шт. |

2 |

87,00 |

174,00 |

|

Лак, л |

0,14 |

500,00 |

70,00 |

|

Краска, кг |

0,24 |

1700,00 |

408,00 |

|

Наждачная бумага, м2 |

0,70 |

114,00 |

79,80 |

|

Всего материальные затраты на один стул |

5001,80 |

На основании норм расходования материалов и прогноза продаж составим график планируемых материальных расходов (табл. 2), установим размер страхового запаса на случай брака и/или изменения спроса.

Согласно графику для производства и продажи 4640 стульев минимальный размер материалов должен составлять 23 208 352,00 руб. (при идеальных условиях, без учета брака и изменения планируемого объема продаж).

Представленный график гарантирует, что при производстве стульев на складе всегда будет нужный материал и в требуемом количестве.

Кликните по изображению мышкой, чтобы увеличить его

Кликните по изображению мышкой, чтобы увеличить его

О портале «Управление запасами»

Работа по информационному наполнению портала постоянно ведётся, дата последнего изменения 26 июля 2020 года, так что смело заносите этот сайт к себе в Избранное, нажав «Ctrl» + «D», и почаще навещайте

сами и смело делитесь ссылкой со своими коллегами: http://upravlenie-zapasami.ru/ — а назван портал был «Управление запасами», так как он посвящён в первую очередь — непосредственно управлению

материальными запасами на предприятии:

- моделирование управления запасами готовой продукции;

- управление производственными запасамии предприятия;

- совершенствование системы управления запасамии;

- модели управления запасами в цепях поставок;

- методы управления запасами;

- анализ управления запасами;

- управление товарными запасами в торговле b2b;

- организация управления запасами в розничной торговле;

- распределение запасов;

- система распределения товаров;

- формула страхового запаса — расчёт величины страхового запаса;

- норма страхового запаса — оптимальный размер страхового товарного запаса;

- как рассчитать текущий, страховой запас;

- определение страхового запаса и норматива страхового запаса;

- многономенклатурная модель управления запасами без фиксирования периода между поставками;

- как эффективно управлять запасами скоропортящейся продукции с помощью теории ограничений.

Во вторую очередь — оптимизации материальных запасов:

- оптимизация уровня запасов;

- оптимизация производственных запасов;

- оптимизация складских запасов;

- методы оптимизации запасов;

- модель оптимизации запасов на предприятии;

- оптимизация размера запасов;

- оптимизация управления запасами материалов;

- оптимизация управления товарными запасами;

- методы оптимизации товарных запасов;

- совершенствование управления запасами в логистике с помощью ABC и XYZ анализа ассортимента предприятия;

- мероприятия по оптимизации затрат предприятия;

- методы оптимизации затрат на производство;

- оптимизация логистических затрат;

- оптимизация транспортных затрат;

- оптимизация издержек предприятия;

- оптимизация издержек производства;

- мероприятия по оптимизации расходов предприятия;

- оптимизация транспортных расходов;

- меры по оптимизации расходов организации;

- мероприятия по сокращению расходов предприятия;

- стратегия сокращения расходов на персонал;

- работа с неликвидами;

- перемещение запасов;

- торговый дефицит спроса — анализ причин хронического товарного дефицита;

- проблема «дефицит и излишки товара»;

- причины возникновения дефицита продукции на производстве;

- расчёт уровня логистического сервиса (уровень удовлетворения спроса запасами).

А в третью очередь — процессам, на которые завязано управление запасами — особенно закупкам, которые создают входной поток запасов,

и складским процессам, в которых запасы рассматриваются, просто, как физические

объекты с объёмно-весовыми характеристиками:

- эффективное управление закупками и поставками;

- закупочная логистика — логистическое управление закупками на предприятии;

- логистическое управление запасами и складом;

- системы управления закупками и запасами;

- автоматизация управления запасами на складе;

- управление складскими запасами;

- управление снабжением и запасами;

- управление качеством закупок;

- финансовое управление запасами — управление финансированием оборотных активов;

- управление отделом закупок;

- управление процессом закупок;

- управление оптовой закупкой товаров;

- методы управления закупками;

- организация и управление закупками товара;

- стратегическое управление закупками;

- автоматизированная система управления закупками;

- управление торговыми запасами;

- планирование и управление закупками ресурсов;

- изучение и прогнозирование продаж в Excel;

- методы прогнозирования спроса;

- научное открытие: запасы новостей вредны для здоровья, и отказ от их чтения сделает счастливее.

Основные причины сокращения запасов (отрицательная роль запасов)

Основной причиной, побуждающей предприятия снижать запасы, являются затраты, связанные с их хранением, которые за год составляют, как отмечалось в § 17.1, примерно 25% от стоимости запаса.

Рассмотрим, какие виды затрат могут быть снижены при сокращении запасов.

Снижение запасов позволяет снизить потери от омертвления в запасах денежных средств. Вложение денег в запасы означает изъятие их из альтернативных проектов и, соответственно, недополученную при реализации этих проектов прибыль. Размер недополученной прибыли оценивается нормой эффективности денежных вложений в оборотные средства. Нижней границей этой нормы можно, например, считать процентную ставку Сбербанка по вкладам населения. Очевидно, что размеры потерь от омертвления денежных средств будут прямо пропорциональны размеру запаса. Причем коэффициентом пропорциональности является норма эффективности капитала.

Снижение запасов позволяет снизить затраты на содержание специально оборудованных помещений — складов. Хранение продукции требует создания соответствующих условий.

С этой целью создают склады, которые, как правило, представляют собой здания или помещения, оснащенные всем необходимым оборудованием. Затраты на содержание склада включают амортизационные отчисления от его стоимости, а также такие расходы, как оплата отопления, охраны, электроэнергии и т.п.

Снижение запасов позволяет снизить затраты на оплату труда персонала складов: административно-управленческих работников, кладовщиков, водителей внутрискладских транспортных средств, грузчиков, экспедиторов и др.

Снижение запасов позволяет снизить потери от ухудшения потребительских качеств продукции. Хранение продукции зачастую сопровождается изменением ее потребительских качеств либо в связи с идущими физико-химическими процессами, либо за счет морального устаревания продукции. Моральное старение ведет к уценке и, соответственно, к затратам.

Физико-химические процессы, происходящие с продукцией во время хранения, иногда могут повысить ее стоимость. Например, при хранении некоторых сортов вин их качество повышается. Однако чаще всего происходящие во время хранения физико-химические изменения приводят к снижению потребительских качеств продукции и, соответственно, к затратам, которые будут прямо пропорциональны размеру запасов.

Снижение запасов позволяет снизить потери, вызванные риском хищений, пожаров, стихийных бедствий. Оценка стоимости риска в денежной форме может производиться:

- o через расходы на страхование;

- o через тарифы и ставки страховых компаний.

Как известно, лучшая защита от хищений — отсутствие продукции. Очевидно, что потери, вызванные риском хищений, пожаров, стихийных бедствий, прямо пропорциональны размеру запасов.

Порядок управления запасами

Управление запасами – это особая процедура, предполагающая следующий алгоритм:

- Анализ объема запасов за предыдущий период. В ходе этого этапа устанавливается действительно нужный объем снабжения. Также определяется эффективность его использования.

- Определяются цели использования резервов. К примеру, это может быть максимальное обеспечение производства в текущий момент, установление размера снабжения в сезонный период.

- Оптимизация объема запасов для обеспечения основного производства. То есть находится тот размер, который действительно необходим.

К сведению! В рамках процедуры нужно пройти каждый из этапов. Оптимизация объема невозможна без предварительного анализа производства.

Управление оптимальным размеров запасов

Неверно выполненная оптимизация может привести к этим негативным моментам:

- Недостаток средств для обеспечения производства, находящихся в обороте.

- Нарушение нормального функционирования складских помещений.

- Претензии со стороны заказчиков и потребителей.

- Истечение срока годности продукции.

В каждом предприятии имеется страховой резерв. К примеру, для нормального производства нужно 1000 единиц. Однако на складе хранится 1050 единиц. Дополнительные 50 штук нужны для использования в критической ситуации. К примеру, произошло резкое повышение спроса на продукцию. В этом случае для удовлетворения спроса потребителей будет задействован страховой резерв.

При определении оптимального объема нужно руководствоваться этими критериями:

- Ценовая политика производителя.

- Особенности закупки и реализации продукции.

- Внешние факторы. В частности, конкуренция.

Нельзя допускать переизбытка запасов. Это может привести к следующим негативным последствиям:

- Повышению расходов на хранение.

- Увеличению имущественного налога.

- Риску неполучения дохода на излишках продукции.

- Истечению срока годности.

Дефицит продукции, в свою очередь, влечет за собой эти последствия:

- Приостановку процесса производства.

- Сокращение размеров реализации.

- Необходимость в срочной закупке дополнительного сырья на невыгодных условиях.

Главное последствие неправильной политики – это появление упущенной прибыли у предприятия.